递延纳税时间原则思维导图

合法纳税是每一个人都是需要去做的,纳税的时间也是需要去了解清楚的,不能随意的去更改的,但是很多的人对于这个纳税的时间其实是不怎么清楚的,所以递延纳税时间原则是什么?下面树图网小编给大家介绍一个相关的知识点。

树图思维导图提供 递延纳税时间原则 在线思维导图免费制作,点击“编辑”按钮,可对 递延纳税时间原则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ebf45781909fd48f6015d6e8c28d905

思维导图大纲

递延纳税时间原则思维导图模板大纲

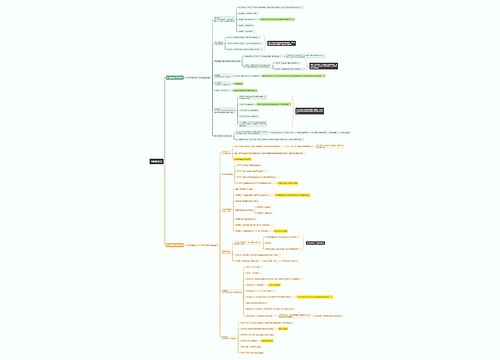

一、递延纳税时间原则

资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异的,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

同递延所得税负债的确认相同,有关交易或事项发生时,对会计利润或是应纳税所得额产生影响的,所确认的递延所得税资产应作为利润表中所得税费用的调整。

有关的可抵扣暂时性差异产生于直接计入所有者权益的交易或事项,则确认的递延所得税资产也应计入所有者权益。

企业合并时产生的可抵扣暂时性差异的所得税影响,应相应调整企业合并中确认的商誉或是应计入当期损益的金额。

二、合同违约金递延所得税是指什么

合同违约金递延所得税是指当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,为调整核算差异,可以帐面利润总额计提所得税,作为利润总额列支,并按税法规定计算所得税作为应交所得税记帐,两者之间的差异即为递延所得税。按这种核算方式,合营企业需设置“递延所得税”科目来进行核算,在时间差额完全自行消失以后,本科目的余额也将为零。通俗的讲,就是会计上认定的缴税金额与税务局认定的金额不一致,而其中暂时性的(以后税务局就认可了)就是递延所得税。

三、递延所得税特殊处理

(一),直接计入所有者权益的交易或事项产生的递延所得税根据本准则第二十二条规定,直接计入所有者权益的交易或事项,如可供出售金融资产公允价值的变动,相关资产、负债的账面价值与计税基础之间形成暂时性差异的,应当按照本准则规定确认递延所得税资产或递延所得税负债,计入资本公积(其他资本公积)。

(二),企业合并中产生的递延所得税由于企业会计准则规定与税法规定对企业合并的处理不同,可能会造成企业合并中取得资产、负债的入账价值与其计税基础的差异。比如非同一控制下企业合并产生的应纳税暂时性差异或可抵扣暂时性差异,在确认递延所得税负债或递延所得税资产的同时,相关的递延所得税费用(或收益),通常应调整企业合并中所确认的商誉。

(三),按照税法规定允许用以后年度所得弥补的可抵扣亏损以及可结转以后年度的税款抵减,比照可抵扣暂时性差异的原则处理。

上海工商

上海工商