财产租赁合同印花税减半吗思维导图

在我们的生活当中,我们都知道随着经济的发展往往人们在经济收入到一定的标准的时候是需要缴纳税收的,那么财产租赁合同印花税减半吗?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 财产租赁合同印花税减半吗 在线思维导图免费制作,点击“编辑”按钮,可对 财产租赁合同印花税减半吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d4ba408f28ac98b36b90bfb91870b0a

思维导图大纲

财产租赁合同印花税减半吗思维导图模板大纲

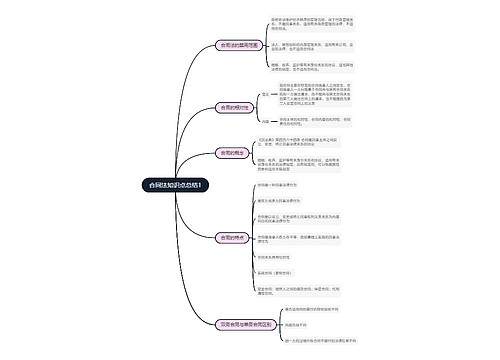

一、财产租赁合同印花税减半吗

如果小规模纳税人的话印花税都是减半征收的。小规模纳税人合同印花税的计算和申报:

(一)按比例税率计算应纳税额的方法 应纳税额=计税金额×适用税率

(二)按件定额计算应纳税额的方法 应纳税额=凭证数量×单位税额

(三)计算印花税应纳税额应当注意的问题:

1、按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及市场价格计算金额,依适用税率贴足印花。

2、应税凭证所载金额为外国货币的,按凭证书立当日的国家外汇管理局公布的外汇牌价折合成人民币,计算应纳税额。

3、同一凭证由两方或者两方以上当事人签订并各执一份的,应当由各方所执的一份全额贴花。

4、同一凭证因载有两个或两个以上经济事项而适用不同税率,如分别载有金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。

5、已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

6、按比例税率计算纳税而应纳税额又不足1角的,免纳印花税;应纳税额的1角以上的,其税额尾数不满5分的不计,满5分的按l角计算贴花,对财产租赁合同的应纳税额超过1角但不足1元的,按1元贴花。

二、租赁合同印花税含税吗

根据《中华人民共和国印花税暂行条例》的有关规定,印花税计税依据以合同记载金额为计税依据。若租赁合同中只有不含税金额,以不含税金额作为印花税的计税依据若租赁合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据若租赁合同所载金额中包含增值税金额。

现行印花税只对印花税条例列举的凭证征税,具体有五类:

(一)购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账簿;

(四)房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

(五)经财政部确定征税的其它凭证。

因此租赁合同包含印花税。

三、财产租赁合同印花税计税依据有哪些

财产租赁合同印花税计税依据根据《印花税暂行条例》和《印花税税目税率表》的规定,财产租赁合同印花税征税范围包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等。立合同人按租赁金额千分之一贴花。税额不足一元的按一元贴花。因此,纳税人签订的上述文件规定范围的财产租赁合同应按规定计征印花税。

相关思维导图模板

树图思维导图提供 网上租房系统 在线思维导图免费制作,点击“编辑”按钮,可对 网上租房系统 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4ea2c6899371b79a47eacdb8b287d106

树图思维导图提供 PRAGMATICS 在线思维导图免费制作,点击“编辑”按钮,可对 PRAGMATICS 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c88b9d082a71ef59715fa269758e09b

上海工商

上海工商