笔灵AI论文写作三步搞定,GO>>

共有产权发生变化是否征收契税思维导图

免费下载

免费使用文件

青衣衫 浏览量:02023-03-01 04:44:06

已被使用0次

【问题】

树图思维导图提供 共有产权发生变化是否征收契税 在线思维导图免费制作,点击“编辑”按钮,可对 共有产权发生变化是否征收契税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:454ef95e0123285532c51a08ddc05356

思维导图大纲

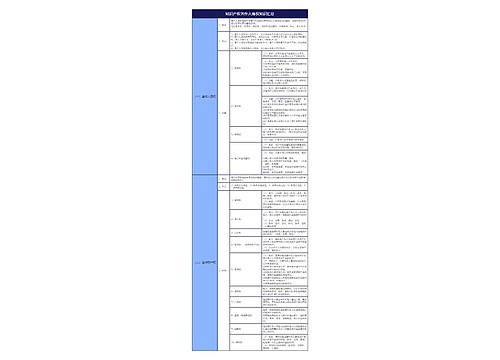

共有产权发生变化是否征收契税思维导图模板大纲

甲,乙两公司竞得一块土地,土地证上的土地使用权人为甲,乙两公司,共有比例为:35:65。

1、如果甲、乙两公司按上述比例进行土地使用权分割,是否征收契税?

2、如果甲、乙两公司土地使用权分割的比例发生变化,如甲公司得土地使用权的70%,乙公司得土地使用权的30%,是否征收契税?

【解答】

1、根据《契税暂行条例》第一条规定:“在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税纳税人,应当依照本条例规定缴纳契税。”

既然土地使用权已明确双方的比例,只是按照比例进行分割,并没有发生土地权属的转移,因此,不应当征收契税。

2、土地使用权比例发生变动,如果没有补偿价款,相当于乙方赠与35%土地使用权与甲方,根据《契税暂行条例》第四条规定:“土地使用权赠与,由征收机关参照土地使用权出售的市场价格核定。”由受赠方的甲方按税务机关核定价款申报缴纳契税。

相关思维导图模板

免费使用模版

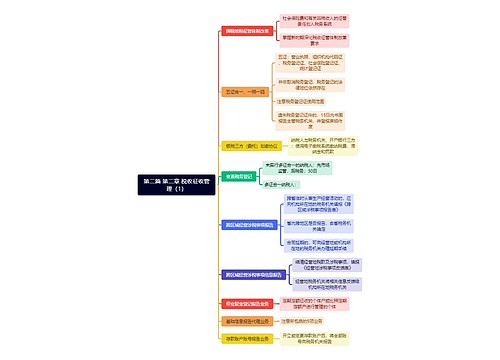

树图思维导图提供 第二篇 第二章 税收征收管理(1) 在线思维导图免费制作,点击“编辑”按钮,可对 第二篇 第二章 税收征收管理(1) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf5fedfbc20d298d419e5604e8073a8c

免费使用模版

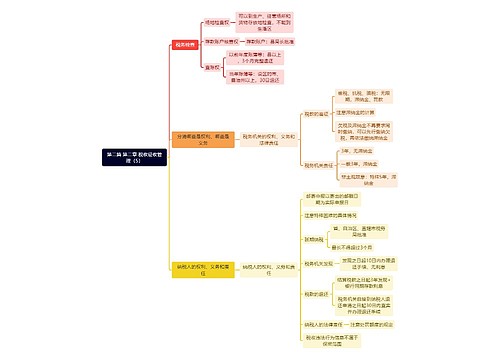

树图思维导图提供 第二篇 第二章 税收征收管理(5) 在线思维导图免费制作,点击“编辑”按钮,可对 第二篇 第二章 税收征收管理(5) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fdaaf76f3f4f4b5a47a849c694b32704

上海工商

上海工商