2022房产税计税比例是多少思维导图

当我们每个人都为自己的个人所得缴纳一定的税款之后,国家将通过这些税款来用于人们的社会公共服务,比如,修建公路或者是桥梁。我们应该及时的缴纳各种税费,接下来和树图网小编一起学习一下,2022房产税计税比例是多少?

树图思维导图提供 2022房产税计税比例是多少 在线思维导图免费制作,点击“编辑”按钮,可对 2022房产税计税比例是多少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c6829cfc9d08e2df1f138ae30acdd452

思维导图大纲

2022房产税计税比例是多少思维导图模板大纲

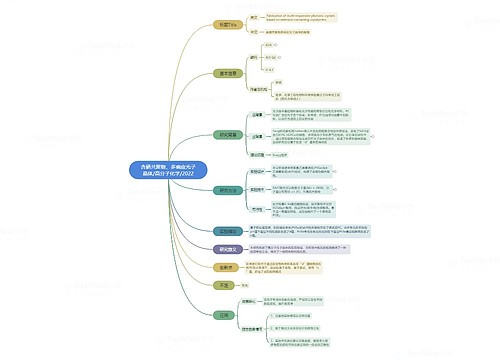

一、税收特点

1、房产税属于财产税中的个别财产税,其征税对象只是房屋;

2、征收范围限于城镇的经营性房屋;

3、区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租房屋按租金收入征税。

注意房屋出典不同于出租,出典人收取的典价也不同于租金。因此,不应将其确定为出租行为从租计征,而应按房产余值计算缴纳。为此,《财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知》明确规定,产权出典的房产,由承典人依照房产余值缴纳房产税,税率为1.2%。

二、2022房产税计税比例是多少

房产税征收标准从价或从租两种情况:

(1)从价计征的,其计税依据为房产原值一次减去10%-30%后的余值;

(2)从租计征的(即房产出租的),以房产租金收入为计税依据。从价计征10%-30%的具体减除幅度由省、自治区、直辖市人民政府确定。如浙江省规定具体减除幅度为30%。

房产税税率采用比例税率。按照房产余值计征的,年税率为1.2%;按房产租金收入计征的,年税率为12%。

房产税应纳税额的计算分为以下两种情况,其计算公式为:

(1)以房产原值为计税依据的

应纳税额=房产原值×(1-10%或30%)×税率(1.2%)

(2)以房产租金收入为计税依据的

应纳税额=房产租金收入×税率(12%)

三、房产税的征收范围:

房产税征收范围多大,首先先要说说房产税的概念,房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

1、房产税属于财产税中的个别财产税,其征税对象只是房屋;

2、征收范围限于城镇的经营性房屋;

3、区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租、出典的房屋按租金收入征税。

相关思维导图模板

树图思维导图提供 含硒共聚物、多响应光子晶体/高分子化学/2022 在线思维导图免费制作,点击“编辑”按钮,可对 含硒共聚物、多响应光子晶体/高分子化学/2022 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1cee579a8aebd7a768e3898f116658a8

树图思维导图提供 AIGC的发展历程 在线思维导图免费制作,点击“编辑”按钮,可对 AIGC的发展历程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:74b511100f65240ef51fe97e278020eb

上海工商

上海工商