房地产开发企业土地增值税预征和清算实务思维导图

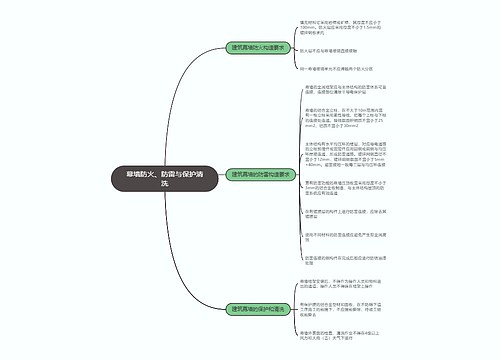

土地增值税预征规定

树图思维导图提供 房地产开发企业土地增值税预征和清算实务 在线思维导图免费制作,点击“编辑”按钮,可对 房地产开发企业土地增值税预征和清算实务 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4404f4b8544731ebbd6290ca1003c2b7

思维导图大纲

房地产开发企业土地增值税预征和清算实务思维导图模板大纲

纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。

《财政部、国家税务总局关于土地增值税若干问题的通知》(财税字[2006]21号)文件第三条规定:各地要进一步完善土地增值税预征办法,根据本地区房地产业增值水平和市场发展情况,区别普通住房、非普通住房和商用房等不同类型,科学合理地确定预征率,并适时调整。工程项目竣工结算后,应及时进行清算,多退少补。对未按预征规定期限预缴税款的,应根据《税收征管法》及其实施细则的有关规定,从限定的缴纳税款期限届满的次日起,加收滞纳金。

根据上述规定,各地方税务局对于房地产开发企业项目竣工结算前转让房地产取得的收入(包括预售收入)制定有具体的预征办法和预征率。

例如,《河北省地方税务局关于印发<河北省土地增值税管理办法>的通知》(冀地税发[2006]37号)规定:

1.对从事房地产开发的纳税人,在项目全部竣工结算前转让房地产取得的收入(包括预售房收入),按规定预征率预征土地增值税,并按房地产所在地主管地方税务机关确定的申报期限,于月末或季末终了后10日内,缴纳土地增值税。对未按预征规定期限缴纳税款的,根据《税收征管法》及其《实施细则》的有关规定,从限定的缴纳税款期限届满之次日起,加收滞纳金。

2.土地增值税预征率幅度为0.3%至3%.各设区市地方税务局可根据当地实际,按下列标准确定具体预征率:住房(别墅除外)预征率幅度为0.3%至2%;各类别墅、写字楼、商用房等预征率幅度为2%至3%.纳税人既开发住宅又开发其他房地产的,应按上述预征率分别核算;划分不清的,依率从高预征。

3.纳税人承建经政府有关部门认定的经济适用住房不预征土地增值税,竣工决算后,按规定征、免土地增值税。

土地增值税清算

(一)清算项目和清算单位

1.《土地增值税暂行条例实施细则》第八条规定:土地增值税以纳税人房地产成本核算的最基本的核算项目或核算对象为单位计算。

2. 《国家税务总局关于武汉宝安房地产开发有限公司缴纳土地增值税的批复》(国税函[2003]922号)进一步明确:房地产开发有限公司一次性购入的土地,分别转让土地的行为,应按最基本的核算项目,分次分别计征土地增值税。

3.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号):土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

4.《土地增值税清算管理规程》(国税发[2009]91号文)第十七条:清算审核时,应审核房地产开发项目是否以国家有关部门审批、备案的项目为单位进行清算;对于分期开发的项目,是否以分期项目为单位清算;对不同类型房地产是否分别计算增值额、增值率,缴纳土地增值税等问题都进行了规定。

5.《河北省土地增值税管理办法》(冀地税发[2006]37号)第十九条:纳税清算以纳税人房地产开发的成本核算中最基本的核算项目进行纳税清算。

6.《关于印发<青岛市地方税务局房地产开发项目土地增值税税款清算管理暂行办法>的通知》(青地税发[2008]100号)第二十条规定:房地产开发项目既包括普通住房又包括非普通住房的,开发企业应当分别计算增值额,按普通住房和非普通住房的增值率分别计算土地增值税税额。对于未分别核算的,扣除项目金额应按普通住房和非普通住房建筑面积占可售建筑面积的比例确定。

7.《广西自治区地方税务局关于明确土地增值税清算若干政策问题的通知》(桂地税发[2008]44号)第三条关于房地产开发项目同时涉及普通住宅、非普通住宅和其他用房的,应如何计算其增值额的问题规定:

⑴开发项目同时包含普通住宅与非普通住宅以及其他用房的,应分别核算其增值额。

⑵上述项目在计算时,如其成本费用混合核算的,应以不同类型的用房,分别按建筑面积进行分摊。

(二)土地增值税的清算条件

1.纳税人应进行土地增值税的清算包括:

①房地产开发项目全部竣工、完成销售的;

③直接转让土地使用权的。

2.主管税务机关可要求纳税人进行土地增值税清算包括:

①已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

上述85%的规定可用下列公示表示:(已转让可售建筑面积+出租或自用可售建筑面积)÷总可售建筑面积≥85%

②取得销售(预售)许可证满三年仍未销售完毕的;

③纳税人申请注销税务登记但未办理土地增值税清算手续的;

④省税务机关规定的其他情况。

(三)土地增值税清算时限

1.对于符合规定,应进行土地增值税清算的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。

2.对于符合税务机关可要求纳税人进行土地增值税清算规定的项目,由主管税务机关确定是否进行清算;对于确定需要进行清算的项目,由主管税务机关下达清算通知,纳税人应当在收到清算通知之日起90日内办理清算手续。

3.应进行土地增值税清算的纳税人或经主管税务机关确定需要进行清算的纳税人,在上述规定的期限内拒不清算或不提供清算资料的,主管税务机关可依据《中华人民共和国税收征收管理法》有关规定处理。

(四)土地增值税清算准备资料

纳税人清算土地增值税时应提供的清算资料:

1.房地产开发项目清算说明,主要内容应包括房地产开发项目立项、用地、开发、销售、关联方交易、融资、税款缴纳等基本情况及主管税务机关需要了解的其他情况。

2.项目竣工决算报表、取得土地使用权所支付的地价款凭证、国有土地使用权出让合同、银行贷款利息结算通知单、项目工程合同结算单、商品房购销合同统计表、销售明细表、预售许可证等与转让房地产的收入、成本和费用有关的证明资料。主管税务机关需要相应项目记账凭证的,纳税人还应提供记账凭证复印件。

3.纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 光和影 在线思维导图免费制作,点击“编辑”按钮,可对 光和影 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2f4c9606f70a3f8d98ec4d65695dc3d1

上海工商

上海工商