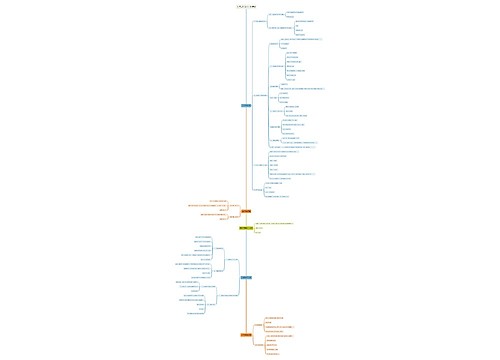

个人所得税缴纳税率是多少,个人所得税申报流程思维导图

个人所得税缴纳税率根据个人所得的性质有所不同,如个人综合所得,适用3%至45%的超额累进税率,个人的利息、股息、红利所得,使用20%的固定税率。个人所得税申报流程包括领取并填写申报表、办理纳税申报、依法缴纳税款三大步骤,需要注意的是,根据个人所得的数额,领取的申报表也有所不同。

树图思维导图提供 个人所得税缴纳税率是多少,个人所得税申报流程 在线思维导图免费制作,点击“编辑”按钮,可对 个人所得税缴纳税率是多少,个人所得税申报流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8109bf6c04bc0baca2c4e4ac705b1beb

思维导图大纲

个人所得税缴纳税率是多少,个人所得税申报流程思维导图模板大纲

一、个人所得税缴纳税率是多少

个人所得税缴纳税率是个人所得税额与应纳税所得额之间的比例。个人所得税根据不同的征税项目存在对应税率,具体如下:

1.综合所得,适用百分之三至百分之四十五的超额累进税率。

2.经营所得,适用百分之五至百分之三十五的超额累进税率。

3.利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

二、个人所得税申报流程

个人所得税申报流程需要经过如下步骤:

1.领取申报表

2.办理申报

纳税人持上述办理材料到办税服务厅申报纳税窗口进行申报。

3.缴纳税款

(1)当期申报没有税款的,经税务机关审核,纳税人提供的资料完整、填写内容准确、各项手续齐全、无违章问题,符合条件的,当场办结,并在《个人所得税纳税申报表》上盖章,返还一份给纳税人。

(2)当期申报有税款的,纳税人需缴纳税款,税务机关确认税款缴纳后开具完税凭证予以办结。

三、个人所得税申报流程如何选择税务机关

个人所得税申报流程按照如下规则选择税务机关:

1.有任职受雇单位的,向任职、受雇单位所在地主管地税机关申报。

2.如果有两处或者两处以上任职、受雇单位的,选择并固定向其中一处单位所在地主管地税机关申报。

3.无任职受雇单位的,年所得项目中有个体工商户的生产、经营所得或者对企事业单位的承包经营、承租经营所得的,向其中一处实际经营所在地主管地税机关申报。

引用法条

[1]《个人所得税纳税申报表》

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商