20万企业所得税多少思维导图

对于我国企业在进行计算企业所得税过程当中,可以根据实际资产以及一些相关范围来进行办理企业所得税的缴纳,是需要包括一些种类的,接下来树图网小编为大家整理关于20万企业所得税多少问题的解答,带着问题我们一起往下看。

树图思维导图提供 20万企业所得税多少 在线思维导图免费制作,点击“编辑”按钮,可对 20万企业所得税多少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da274e01106af1c0f0c2abce7df16168

思维导图大纲

20万企业所得税多少思维导图模板大纲

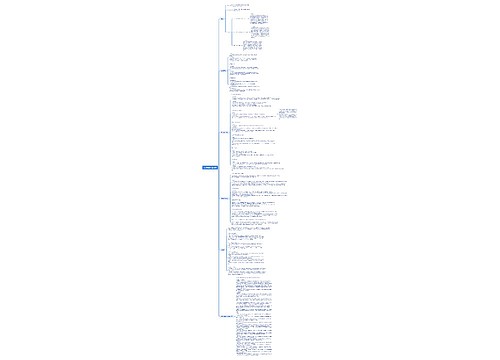

一、20万企业所得税多少

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类:

(一)国有企业;

(二)集体企业;

(三)私营企业;

(四)联营企业;

(五)股份制企业;

(六)有生产经营所得和其他所得的其他组织。企业所得税的征税对象是纳税人取得的所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。 企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。但个人独资企业及合伙企业除外。

二、企业所得税的纳税人

在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。企业所得税的纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。个人独资企业、合伙企业不属于企业所得税纳税义务人。

企业所得税采取收入来源地管辖权和居民管辖权相结合的双管辖权,把企业分为居民企业和非居民企业,分别确定不同纳税义务。

(一)居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

(二)非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

三、企业所得税的纳税申报

2008年1月1日起施行的企业所得税法第五十四条规定:

企业所得税分月或者分季预缴。

企业应当自月份或者季度终了之日起十五日内,无论盈利或亏损,都应向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。

纳税人在规定的申报期申报确有困难的,可报经主管税务机关批准,延期申报。

引用法条

[1]《中华人民共和国企业所得税法》 第五十四条

相关思维导图模板

树图思维导图提供 计算机网络应用层 在线思维导图免费制作,点击“编辑”按钮,可对 计算机网络应用层 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1d7a27cc460774320c29f068a3a669b8

树图思维导图提供 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850ad411310c3aee78b6c739dfebfffc

上海工商

上海工商