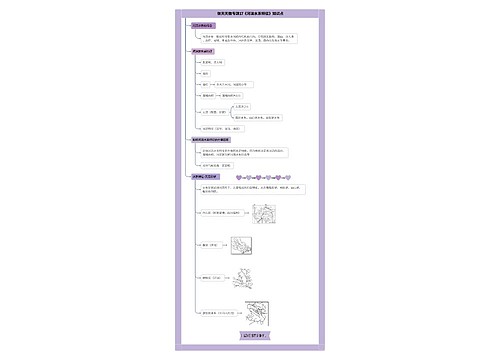

11%工程税能否抵扣17%思维导图

一般来说,建筑公司的成本主要是两大块,一是建筑材料和设备费用,二是人工成本。这两项如果都可以取得进项税发票,需要进行抵扣,财务需要进行审核计算,进项记账登记。那么,11%工程税能否抵扣17%?下面树图网小编为大家详细介绍一下,希望对大家有所帮助。

树图思维导图提供 11%工程税能否抵扣17% 在线思维导图免费制作,点击“编辑”按钮,可对 11%工程税能否抵扣17% 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52664a98424c9ffdced7465aa7887b3c

思维导图大纲

11%工程税能否抵扣17%思维导图模板大纲

一、11%工程税能否抵扣17%

可以抵扣,当期购进货物或应税劳务缴纳的增值税税额。在企业计算时,销项税额扣减进项税额后的数字,才是应缴纳的增值税。因此进项税额的大小直接关系到纳税额的多少。一般在财务报表计算过程中采用以下的公式进行计算:

进项税额=(外购原料、燃料、动力)*税率,进项税额是已经支付的钱,在编制会计分录的时候记在借方。

二、建筑服务预收工程款,是否需要纳税

不需要纳税。按照财税[2017]58号文件的规定,建筑施工企业收到建设单位或总包方预付的工程款暂不产生纳税义务。

三、建筑服务选择简易计税方法时,是否需要纳税备案

1、增值税一般纳税人提供建筑服务,按规定适用或选择适用简易计税方法计税的,实行一次备案制。

2、纳税人应在按简易计税方法首次办理纳税申报前,向机构所在地主管国税机关办理备案手续。

3、纳税人备案后提供其他适用或选择适用简易计税方法的建筑服务,不再备案。纳税人应按照备案规定的资料范围,完整保留其他适用或选择适用简易计税方法建筑服务的资料备查,否则该建筑服务不得适用简易计税方法计税。

4、纳税人跨县(市)提供建筑服务适用或选择适用简易计税方法计税的,应按上述规定向机构所在地主管国税机关备案,建筑服务发生地主管国税机关无需备案。

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

上海工商

上海工商