举报偷税漏税需要提供什么资料,举报偷税漏税去哪里举报思维导图

举报偷税漏税需要提供的资料有被举报人的姓名,公司名,公司住址,税务违法事实证据等。举报人的举报方式既可以口头也可以书面形式予以举报。举报偷税漏税去所在地税务机关的举报中心举报。若要获得举报偷税漏税行为的奖励,则举报人应当进行实名举报。

树图思维导图提供 举报偷税漏税需要提供什么资料,举报偷税漏税去哪里举报 在线思维导图免费制作,点击“编辑”按钮,可对 举报偷税漏税需要提供什么资料,举报偷税漏税去哪里举报 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1eb7063e9705e636c02573edb45559a7

思维导图大纲

举报偷税漏税需要提供什么资料,举报偷税漏税去哪里举报思维导图模板大纲

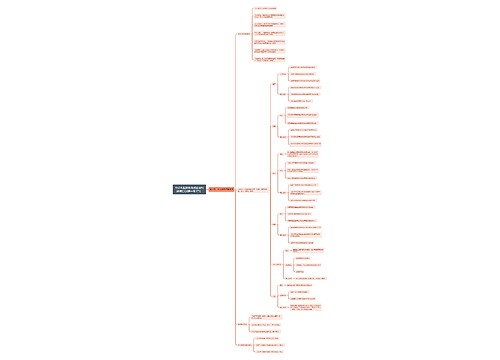

一、举报偷税漏税需要提供什么资料

举报偷税漏税需要提供的资料有:

1.被举报人的姓名、公司名、公司住址,税务违法事实证据;

2.举报人应当尽可能据实告知税务机关被检举人违法违纪事实的具体情节和证据;

二、举报偷税漏税去哪里举报

举报偷税漏税去所在地税务机关的举报中心举报。由于国税地税管辖范围不一致,您要注意弄清楚举报内容涉及的税款属于哪个税务机关管辖。举报中心举报的范围是:偷税、逃避追缴欠税、骗税和虚开、伪造、非法提供、非法取得发票,以及其他税务违法行为。

实名举报和匿名举报可,但实名举报才有奖励。举报人不愿提供自己的姓名、身份或者不愿公开举报行为的,应当予以尊重和保密。鼓励举报人尽可能提供被举报人的姓名、单位、住址和税务违法事实证据。

三、偷税漏税属于什么违法行为

偷税漏税属于刑事违法行为。在我国偷税漏税是纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证等行为以达到不缴或者少缴应纳税款的。

根据最高人民检察院、公安部根据有关规定,纳税人进行偷税活动,涉嫌下列情形之一的,应予追诉:

1.偷税数额在一万元以上,并且偷税数额占各税种应纳税总额的百分之十以上的;

2.虽未达到上述数额标准,但因偷税受过行政处罚二次以上,又偷税的。

法律依据:

《刑法》第二百零一条规定:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

引用法条

[1]《中华人民共和国刑法》 第二百零一条

上海工商

上海工商