税收强制扣缴措施执行程序思维导图

在我国进行强制征收税费是需要根据实际情况来进行处理,对于我国在进行强制客户交税费过程当中,它可以根据我国一些行政机关部门的规定来进行管理,接下来树图网小编为大家整理关于税收强制扣缴措施执行程序问题的解答,带着问题我们一起往下看。

树图思维导图提供 税收强制扣缴措施执行程序 在线思维导图免费制作,点击“编辑”按钮,可对 税收强制扣缴措施执行程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e67c0e1d18be27cbfab860ee874cee64

思维导图大纲

税收强制扣缴措施执行程序思维导图模板大纲

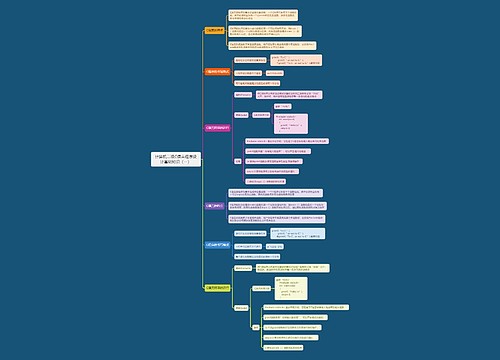

一、税收强制扣缴措施执行程序

首先是书面通知开户银行或其他金融机构从其存款中扣缴税款、滞纳金或者罚款;

其次是扣押、查封的商品货物或其他财产,依法拍卖或者变卖价值相当于应纳税款、滞纳金或者罚款的商品、货物或其他财产,以拍卖或变卖所得抵缴税款、滞纳金或者罚款。

职责:管理科负责对各类税收强制执行的执行,政策法规科负责政策辅导;

时间:全部按征管法有关规定操作,科室间流转一天

业务流程:管理科(科员→科长)→政策法规科(科员→科长)→分管局长→政策法规科→各管理科室

工作程序:

各管理科室管理员在税收征管中发现需强制执行的情况,填写《工作联系单》,交科长签字同意后一日内递交政策法规科税收保全处理岗。

政策法规科税收保全处理岗立即在CTAIS中做好《扣缴税款通知书》(书面通知纳税人开户银行或者其他金融机构扣缴纳税人的金额相当于应纳税款的存款)。提请局长批准后,政策法规科立即返管理科执行。

扣押查封过期限后,纳税人仍然未如期缴纳税款,由管理员提请政策法规科税收保全处理岗做《拍卖(查封扣押)物品申请审批表》、《拍卖商品货物财产决定书》,提请局长批准后,政策法规科返管理科执行。

从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,根据《征管法》40条,也可直接扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款,由管理员提请政策法规科税收保全处理岗做《拍卖(查封扣押)物品申请审批表》、《拍卖商品货物财产决定书》,提请局长批准后返管理科执行。

管理科执行冻结存款和对扣押查封拍卖抵缴税款时,应2人以上一起执行,按《征管法》及其实施细则处理,冻结存款后应有送达回证或银行盖章回单,拍卖应委托合法证照齐全的拍卖行公开处理。纳税人在限期内已缴纳税款,管理员立即提请解除强制执行或原税收保全措施。

扣缴税款和拍卖物品由管理科执行,政策法规科进行业务指导。

相关时限:

纳税担保人未按照规定的期限缴纳所担保的税款的,由税务机关发出限期缴纳税款通知书,责令缴纳或者解缴税款的最长期限不得超过15日。

依照税收征管法实施细则六十九条,拍卖或者变卖所得抵缴税款、滞纳金、罚款以及扣押、查封、保管、拍卖、变卖等费用。

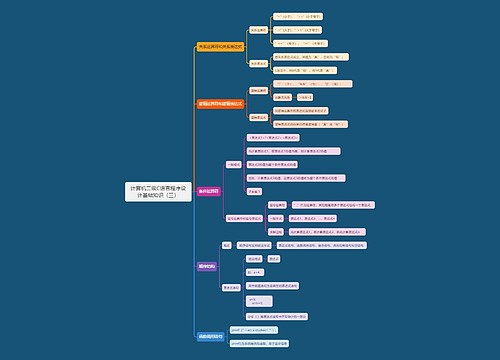

二、税务强制执行措施依据

《中华人民共和国税收征收管理法》

第四十条 从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:

(一)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

(二)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,对前款所列纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。

第五十五条 税务机关对从事生产、经营的纳税人以前纳税期的纳税情况依法进行税务检查时,发现纳税人有逃避纳税义务行为,并有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的,可以按照本法规定的批准权限采取税收保全措施或者强制执行措施。

第六十八条 纳税人、扣缴义务人在规定期限内不缴或者少缴应纳或者应解缴的税款,经税务机关责令限期缴纳,逾期仍未缴纳的,税务机关除依照本法第四十条的规定采取强制执行措施追缴其不缴或者少缴的税款外,可以处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

第八十八条 纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时,必须先依照税务机关的纳税决定缴纳或者解缴税款及滞纳金或者提供相应的担保,然后可以依法申请行政复议;对行政复议决定不服的,可以依法向人民法院起诉。

当事人对税务机关的处罚决定、强制执行措施或者税收保全措施不服的,可以依法申请行政复议,也可以依法向人民法院起诉。

当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取本法第四十条规定的强制执行措施,或者申请人民法院强制执行。

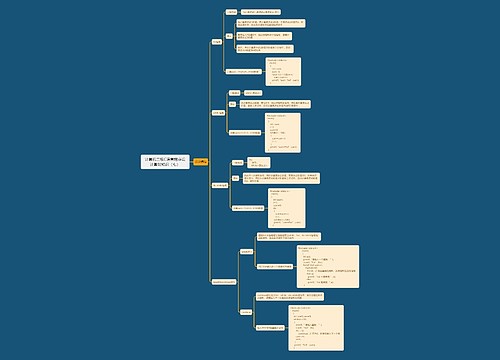

三、税务强制执行措施适用对象和范围

1、税务强制执行措施适用对象包括:

从事生产、经营的纳税人、扣缴义务人;

未按照规定的期限缴纳所担保税款的纳税担保人;

对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的当事人。

2、税务强制执行措施范围包括税款、滞纳金、罚款。税收强制执行的内容

书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

引用法条

[1]《中华人民共和国税收征收管理法》 第四十条

[2]《中华人民共和国税收征收管理法》 第五十五条

[3]《中华人民共和国税收征收管理法》 第六十八条

[4]《中华人民共和国税收征收管理法》 第八十八条

上海工商

上海工商