私募发行产品资金要求思维导图

不知道大家对于私募发行了解多少呢?简单的说私募基金发行就是采用非公开的方式募集资金,但是私募发行是要符合一定的条件才可以进行的,想必大家也很好奇这方面的法律知识吧,今天树图网小编就为大家搜集了关于私募发行产品资金要求的内容,欢迎大家阅读。

树图思维导图提供 私募发行产品资金要求 在线思维导图免费制作,点击“编辑”按钮,可对 私募发行产品资金要求 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:069f401b5fe5d301a2e1fd5a7e718726

思维导图大纲

私募发行产品资金要求思维导图模板大纲

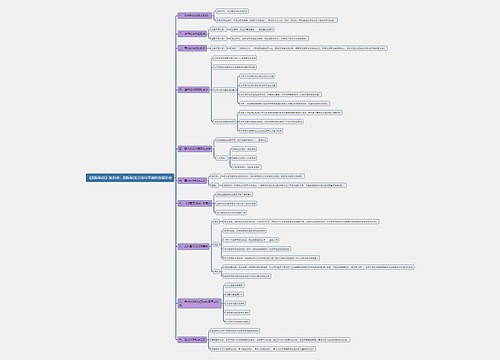

一、私募发行产品资金要求

设立私募基金公司应当具备下列条件,应当向基金业协会申请登记:

1、实缴资本或者实际缴付出资不低于1000万元人民币;

2、自行募集并管理或者受其他机构委托管理的产品中,投资于公开发行的股份有限公司股票、债券、基金份额以及中国证监会规定的其他证券及其衍生品种的规模累计在1亿元人民币以上;

3、有两名符合条件的持牌负责人及一名合规风控负责人;

4、有好的社会信誉,最近三年没有违法违规行为记录,在金融监管、工商、税务等行政机关以及商业银行、自律管理等机构无不良诚信记录。

股权投资管理机构、创业投资管理机构等符合登记条件的,应当向基金业协会申请登记。法律、行政法规规定的和经国务院批准的国务院证券监督管理机构规定的其他条件。

二、证券行业的私募发行是什么意思

私募发行又称不公开发行或内部发行,是指面向少数特定的投资人发行证券的方式。私募发行的对象大致有两类,一类是个人投资者,例如公司老股东或发行人机构自己的员工(俗称“内部职工股”);另一类是机构投资者,如大的金融机构或与发行人有密切往来关系的企业等。私募发行有确定的投资人,发行手续简单,可以节省发行时间和费用。私募发行的不足之处是投资者数量有限,流通性较差,而且也不利于提高发行人的社会信誉。目前,我国境内上市外资股(B股)的发行几乎全部采用私募方式进行。我国法律对证券私募发行活动的规范正逐步完善。

三、私募基金发行方式

目前,私募发行的通道主要有信托通道、公募专户通道、私募备案自主发行、有限合伙、伞形子信托等。这些通道有不同的限制和优势,在这里为大家逐一介绍。

1、信托

信托是阳光私募最早的通道,也是目前最主要的通道。根据朝阳永续数据库统计,目前全市场存续中且有持续业绩公布的信托产品共有3318只。信托型私募产品的规模一般不小于3000万,有50个300万以下的小额名额。集合信托产品参与股指期货交易只用用于套保或套利,不能参与商品期货交易。信托产品不是纳税主体,所以不用为投资者代扣个人所得税。结构化信托产品的优先级可以对接银行优先资金。信托产品的业绩一般在信托网站公示,公信力最强。信托产品需向信托公司支付信托通道费,此外还需向托管银行支付银行托管费。

2、公募专户

私募基金可以通过公募基金专户发行私募产品。根据朝阳永续数据库统计,目前全市场存续中且有持续业绩公布的公募专户共有214只。公募专户型私募产品的规模一般不小于3000万,200个300万以下小额名额。股指多空都能做,也能做商品期货。和信托产品一样不代扣个人所得税。结构化的公募专户产品的优先级可以对接银行优先资金。业绩在公募基金网站上可以登录账号进行查询,需支付公募专户通道费,此外还需支付银行托管费。

3、契约型备案私募

今年《私募投资基金监督管理暂行办法》出台后,私募基金发行的可选通道在原有的信托、公募专户等通道的基础上新增了契约型私募备案登记自主发行这一选项。契约型私募无规模起点的要求。投资者人数累计不超过200人。投向上限制较少,股指期货和商品期货都能做。不代扣个人所得税。目前难以对接银行优先资金。估值、外部风控、托管可以由券商一站式解决,需支付一笔托管和服务费用给券商,费用较信托和公募专户低。

4、有限合伙

有限合伙制基金无规模起点的要求,合伙人不超过50个,合伙企业需向税务局申报投资人的个人所得税。此外有限合伙型基金的一个缺点是理论上每一次有任何投资者(合伙人)的加入和退出都需要到工商局、税务局办理合伙人的变更,而这些变更往往需要全体合伙人到场或者提供所有合伙人的证件办理,流程非常麻烦。有限合伙型私募基金的主要优点是资金投向上几乎没有限制,有限合伙是一种企业形式,所以有限合伙企业不仅可以投资于证券市场也可以投资任何合法的领域,当然实际操作中有限合伙基金的合伙协议中一般会根据实际情况对本基金的投向做出一定的限制。前几年在还没有公募专户通道和契约型备案私募这两个通道的情况下,发行私募基金主要靠信托渠道。而信托产品在投向上有限制较多,比如不能交易期货,所以当时不少想要参与股指期货、商品期货等衍生品的投资机构会选择发行有限合伙制的产品,近两年有了公募专户和契约型备案私募这两个在投向上限制很少的通道之后,有限合伙基金这一形式在私募证券基金上使用得越来越少了。

5、伞形子信托

伞形子信托严格来说不是独立产品,而是伞形信托产品下的子账户,但是由信托进行独立的收益核算,对于资金规模较小的投顾来说,伞形子信托提供了一个门槛较低的阳光化产品的发行和业绩展示途径。伞形子信托产品的规模可以小到1000万以下,有些产品甚至只有200-300万。伞形子信托产品可以是管理型,也可以做成由投顾单一劣后资金对接信托优先资金的结构化。大部分伞形自信托不能做股指期货、不能融资融券、不能做商品。另外,有一些私募机构反映他们操作的伞形子信托存在交易速度慢的问题。

六、 选择销售渠道

产品的结构和发行渠道确定后,产品要最终成立还要解决产品资金来源的问题。一种情况是,产品的资金完全来自于投顾公司或公司团队的自有资金。而更常见的情况是,产品的资金大部分或者全部来自于外部资金,这就引出了如何进行产品的资金募集、如何选择销售渠道的问题。目前私募基金主要的销售渠道有基金管理人自行销售、经纪商销售、三方平台销售、银行销售等。根据实际情况不同可以选择只通过其中的某一种渠道销售,或是同时借助多个渠道进行销售。除了自行销售外,其他的渠道方一般都会收取一定的销售费用,费用高低会根据具体的情况而定。

1、自行销售

自行销售适合于私募基金管理人市场号召力大、市场影响强的情况。比如核心投研负责人人员原来是公募明星基金经理,券商资管明星投资主办,券商明星分析师等。有这样背景的投研负责人往往在业内有相当的号召力,在之前的工作中已经积累了大量的现成的客户资源。这种情况下,私募基金管理人可以自己解决私募产品的募资问题。

而大多数投顾的私募基金管理人的核心人员在业内可能不是很知名,客户资源不是非常丰富,这种情况下自行销售会很困难,需要通过其他渠道进行销售。

2、经纪商销售

经纪商(证券公司、期货公司)对投顾比较了解,对投顾有信心,投顾发行产品经纪商还能获得佣金收入、通道收入、服务收入等收入以及结算量、规模存量的业绩提升,因而经纪商在帮助投顾发产品的事情上有着强烈的合作意愿。但是经纪商销售的问题有:一方面经纪商的高净值客户的风险偏好相对较高,一般来说更偏好高收益的产品而较难接受低风险低收益的产品。另一方面,大经纪商销售能力较强,而中小经纪商销售能力较弱。

3、三方平台销售

作为专业的私募产品销售机构,第三方平台的优势是:有各类不同风险收益偏好的高净值客户,可以将适合的产品卖给适合的客户,并且可以通过自己的平台和合作方为私募基金向合格投资者做各种在法律法规允许范围内的宣传。第三方对投顾的情况不如经纪商了解,对投顾有一个尽调和跟踪的过程,并进行一定的比较和筛选,在通过一定的筛选流程后产品才能上线销售。

4、银行销售

作为募资渠道,银行不论自有资金池还是高净值客户资源的量都非常大。保收益型的结构化产品的优先资金一般都是对接银行资金池的资金。银行还有大量的高净值客户资源,银行高净值客户对银行高度信任,容易接受银行推荐的私募理财产品。但是银行对风险非常敏感,银行客户的在风险偏好上也相对偏保守,一般来说银行和银行客户更偏好风格稳健、风险较低的产品。而且要通过银行销售可能需要通过银行内部繁复的审核流程,具体根据各银行内部制度来定。

七、 产品备案登记

私募基金募集成立后,还需要在基金业协会的私募备案平台上进行产品的登记备案。

根据《私募投资基金监督管理暂行办法》、《私募投资基金管理人登记和基金备案办法(试行)》的规定,私募基金管理人应当在私募及基金募集完毕后20个工作日内,通过私募基金登记备案系统进行备案,并根据私募基金的主要投资方向注明基金类别,填报基金名称、资本规模、投资者、基金合同等信息。私募基金备案材料完备且符合要求的基金业协会应当自收齐备案材料之日20个工作日内,通过网站公示私募基金的基本情况。

引用法条

[1]《私募投资基金监督管理暂行办法》

[2]《私募投资基金管理人登记和基金备案办法(试行)》

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 1107文家市玉萍思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 1107文家市玉萍思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed943ef641f6dc874860eb6095857ed6

上海工商

上海工商