互联网金融的法律风险有哪些思维导图

互联网金融迅速发展,同时也暴露出许多风险隐患。互联网金融的法律风险有哪些?互联网金融存在的风险有法律缺失的风险、信用违约和欺诈风险、易引发“洗钱”等违法犯罪的风险和消费者权益保护不到位的风险。接下来树图网为您一一介绍。

树图思维导图提供 互联网金融的法律风险有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 互联网金融的法律风险有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:34daf4df10f3a096f30e3c7cc9b2fcb2

思维导图大纲

互联网金融的法律风险有哪些思维导图模板大纲

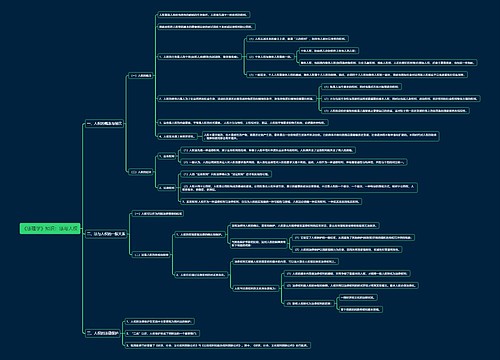

互联网金融存在的风险

近年,尽管互联网金融在我国蓬勃发展,但仍处于初级阶段。由于业务规模急剧扩张、金融创新不断涌现,暴露出了许多风险隐患。主要表现在以下几个方面:

法律缺失的风险。目前,互联网金融缺乏有效约束,整个行业未形成完整的法律体系。尽管我国出台了《网上银行业务管理暂行办法》、《非金融机构支付服务管理办法》等一些法律,但针对互联网金融的相关立法仍相对缺失和落后。法律法规的模糊导致互联网金融交易行为、结果产生诸多不确定性,交易者在进行业务操作和签订合同等环节面临很大的法律风险。第三方支付虽在一定程度上有法可依,但其衍生出来的新业务还没有形成有效的法律约束和完备的准则,在监管方面也存在着监管滞后的问题。对于我国发展较快的P2P贷款平台,虽然最近被纳入银监会普惠金融部监管,但目前还没有明确的准入和运营规则出台,整个行业仍较为混乱。此外,对于理财类的金融产品存在较大安全隐患,缺乏相应的制度和有效监管,基金公司与互联网公司产品发行主体不明确,风险责任理不清。这些互联网金融产品一直游走于法律灰色区域和监管空白地带,稍有不慎就可能触碰到“非法集资”的高压线。监管的空白不利于我国互联网金融企业未来的发展,法律的缺失使得我国一些较好的互联网金融企业很难做大做强。

信用违约和欺诈风险。近年来,互联网金融的信用违约和欺诈案件频发,网贷平台“卷款跑路”的现象频频出现。2015年2月份出现问题的P2P平台就达58家,其中发生跑路的占比45%,提现困难的占比34%,停业的占比21%,总体看,出现问题的P2P平台数量远超去年同期。由于我国很多P2P网贷平台借给融资者的资金都是从不同的投资者手里集中起来的期限不同的资金,如果融资者出现了违约现象,就会造成资金链断裂,从而产生信用违约的风险。有些P2P网贷平台信息披露极为不透明,有的通过编造投资项目、虚假债权等来诈骗资金,还有的贷款人在一个平台上发生违约后又去另一家平台贷款。有些融资平台通过虚假的宣传在市场上进行不正当竞争,以高收益率来吸引投资者,但这类高额年收益大大超出了货币基金有可能达到的平均年收益,最后很可能成为无法兑现的欺诈活动。

易引发“洗钱”等违法犯罪的风险。互联网金融业务极易成为“洗钱”等违法犯罪活动的“温床”,影响社会稳定和金融安全。由于在互联网金融中资金的支付都是通过网络来完成交易的,因此很难监控资金流动,且整个运行过程也存在着很大弊端,通常情况下不需要经过严格的资格审查,只需要简单地设置登陆密码和身份等信息,手机用户和网络用户就都可以通过第三方支付平台流转资金。这使得有一部分的交易者在第三方支付平台上绕开各方的监督,用虚假的账户信息进行注册并展开交易,从而实现“黑钱”的划拨、变相侵占国有资产、收受贿赂、非法转移资金等活动,或是将资金转入到项目之中,然后以投资回报的方式使不合法收入合法化。因此,在互联网金融平台上比较容易产生洗钱、行贿、博彩、诈骗等违法违规行为,加大了中国人民银行反洗钱工作的难度。

消费者权益保护不到位的风险。对互联网上消费者权益保护不够重视,资金安全和个人信息保护力度不足等同样是我国存在的互联网金融风险问题之一。互联网金融在开展业务的过程中,交易信息往往是通过网络来传输,在这个过程中信息是极有可能被篡改或盗取的,而且交易行为往往是跨区域的,交易的主体不可能到现场去确认交易各方的身份是否合法,在监管力度不够和社会信用环境缺乏的条件下,就会发生消费者权益受损的情况。由于互联网金融法律环境的缺乏和诚信体系的不完善,在交易中违约的成本很低,而且消费者在权益分配上是处在弱势的,如果风险事件发生,消费者将是互联网金融风险的首先承担者。况且目前互联网金融还没有形成强大的自主性风险防御体系,面临监管缺失的格局没有最后贷款人保护,如果产品违约,最终还是由消费者自己来买单。此外,消费者隐私泄露、个人信息买卖等事件频出,二维码支付、快捷支付等无卡支付新技术也存在着风险隐患,这都将影响消费者对互联网金融的信心。

技术风险。由于互联网金融是互联网技术与金融相结合的产物,互联网金融的技术风险表现为计算机网络系统安全的缺陷和业务人员操作的失误。互联网金融企业大多处于开放式的网络通信系统之中,TCP/IP协议自身安全性面临较大争议,然而当前的密钥管理与加密技术也不完善,导致互联网金融体系易受到计算机病毒以及网络黑客的攻击。一方面网路黑客入侵到系统后非法盗取客户信息,另一方面互联网平台的系统设计、运行、维护不当会导致客户权益受到损害,基于对互联网金融账户被盗风险的担忧,阻碍了很大一部分人参与互联网金融。业务操作风险主要是指工作人员或投资者的交易过程中的操作不当,例如2013年8月光大证券的程序员在高频交易进行下单时没有充分校验控制可用资金额度,使得生成了巨量的订单,股指、期指大幅度的波动,导致投资者受到很大的损失。目前,我国互联网金融处在发展的初级阶段,其操作程序、操作规范及相关要求等都不够完善和成熟,不管对客户还是互联网金融机构来说,在交易过程中的任何操作失误都会增加风险。

引用法条

[1]《非金融机构支付服务管理办法》

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

上海工商

上海工商