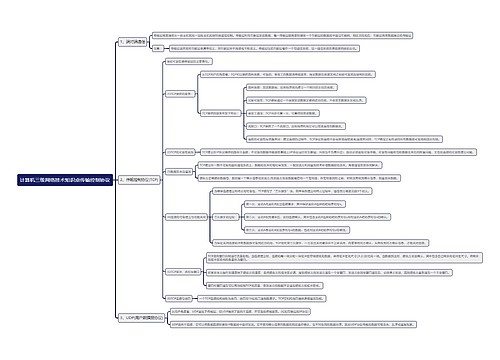

p2p网贷监管政策有什么规定思维导图

在前些年,网贷行业进入中国,无门槛,无规范操作标准等,并在后来很多平台跑路现象不断,行业乱象丛生,很多人对网贷行业就没什么好印象,将其与骗子挂钩,投资人的权益也受到了损害,为了解决这些问题,在法规上做了怎样的规定?接下来由树图网的小编带你一起了解p2p网贷监管政策有什么规定的内容,希望给你带来帮助。

树图思维导图提供 p2p网贷监管政策有什么规定 在线思维导图免费制作,点击“编辑”按钮,可对 p2p网贷监管政策有什么规定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:647e9c6cd063d6092f25e437f1d50a81

思维导图大纲

p2p网贷监管政策有什么规定思维导图模板大纲

一、P2P平台登记备案的程序

综合四部委《管理暂行办法》及《存管业务指引》来看,P2P平台登记备案程序应分为两类

1、是针对新设P2P平台,其登记备案基本顺序应是:在工商管理部门进行登记领取营业执照——在登记地的金融管理部门进行备案登记——按照通信主管部门的相关规定申请获得相应的增值电信业务经营许可——选择合适的商业银行委托办理资金存管。

2、是针对已存续P2P平台,相比于前者,其前两项程序有所变化:首先应在经营范围明确网络借贷信息中介等内容并进行工商登记变更——向登记地的金融管理部门进行备案申请并提交整改说明和资料,其余部分按照前述程序办理即可。

另按照目前的政策趋势来看,将来金融管理部门将会汇同通信主管部门为P2P平台登记新设一种新的电信业务经营许可。

二、信息披露制度与每日数据交换对账制度

信息披露直接关系着P2P行业能否健康的前行发展,因此无论是四部委的《管理暂行办法》,还是《业务指引》,亦或是地方性管理细则都对信息披露做了详尽的规定,其立法意图在于保障投资人(出借人)的资金安全,披露内容分为两类:一类是借款人的各项信息,另一类是平台自身的经营状况信息。均要求将上述信息公布于官网和报送监管部门,供公众查阅。

三、网贷平台需办理网络借贷资金存管业务

关于资金池和自融,是P2P行业老生常谈的问题,也是区别真伪P2P平台的重要衡量指标之一,建立资金池或进行自融,必然会走上涉嫌非法集资或集资诈骗的不归路。

《网络借贷资金存管业务指引》规定,P2P平台应指定唯一一家商业银行作为资金存管机构,此处强调两个必须:存管人必须是商业银行而不能再是第三方支付机构,必须是一家商业银行而不能同时选择两家银行作为存管机构,其立法本意应当是为了账目清晰,易于对账,防止资金委托人与存管人之间相互推诿。

另外,为打消商业银行作为存管人对于P2P平台的连带责任及商业信誉损失疑虑,新规规定,商业银行存管人不应被视为对网络借贷交易以及其他相关行为提供保证或其他形式的担保,P2P平台也不得将商业银行作为广告营销进行宣传。

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

上海工商

上海工商