遭遇P2P网贷跑路平台,应如何进行维权?思维导图

核心内容:随着P2P网贷行业的迅速发展,问题平台数量也是日渐上升,当遭遇P2P网贷跑路平台,投资者应如何进行维权?是积极寻求协商,还是主动向公安机关报案?下文,树图网小编为您详细介绍。

树图思维导图提供 遭遇P2P网贷跑路平台,应如何进行维权? 在线思维导图免费制作,点击“编辑”按钮,可对 遭遇P2P网贷跑路平台,应如何进行维权? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:897122c25e35763dc2f003b69721a25c

思维导图大纲

遭遇P2P网贷跑路平台,应如何进行维权?思维导图模板大纲

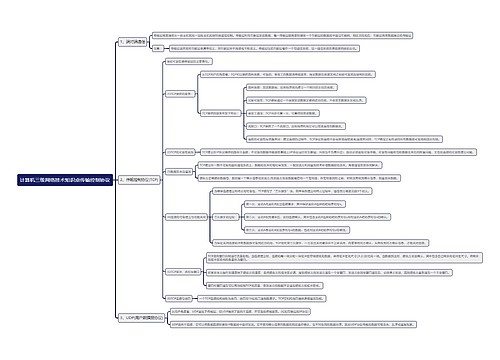

一、遭遇P2P网贷跑路平台时的维权方法

1、积极寻求协商

在平台有无法兑付迹象或刚刚跑路时,及时去平台公司商谈。由于须缓和相应事态,越早接触平台有关负责人所遭受相应的损失会越小。避免采用一些比较激进的行动,如发生肢体冲突等。

2、主动向公安机关报案

投资者一般会选择向平台注册地的派出所或经侦部门报案,成立维权委员会,委托律师等。侦查,有的地方是在公安的经侦部门,今年转至网安部门。主要是考虑到互联网犯罪,在取证时,经侦的技术手段可能达不到,因此转到网络安全部门。

由于平台跑路涉案人员多、投资者分散、取证难等,公安机关立案也比较困难。或者从平台跑路到批捕涉案人员,主要财产已被转移或挥霍,投资者的资金返还变得遥遥无期。

有很多小额的投资者由于跨地域等原因,他们的维权费用相比投资额占比较大,他们对于维权委员会的号召也显得“无动于衷”。同时也因为每个人都有懒惰心理,相互推脱,总希望别人出面主持维权。

平台跑路,所涉及案件的法律定性难。江苏省“优易网”就颇富有戏剧性,犯罪嫌疑人的罪名“三段三变”,受害人报案后警方按照“诈骗罪”立案,后变更为“非法吸收公共存款罪”,审查起诉阶段临近要到法院的时候,又被更改为“集资诈骗罪”。

3、采取民事诉讼,直接起诉借款人

一般情况下,平台跑路时债务还未到期,要等到借款债权到期时才能起诉。

平台跑路并不代表借款人有问题,因此也有投资人直接寻找借款人。而是否能找到借款人,就牵涉到平台透明度和投资人知情权的问题。尤其对于资金批发模式的平台,借款人信息牵涉到平台以及小贷、担保公司的商业秘密,因此不愿过多公开。由于所获信息较少,对于投资人维权、合同关系等各方面都存在隐患。

二、P2P网贷跑路平台的类型

平台跑路大致可分为纯诈骗和因不同目的融资而发生经营等问题不善通过对跑路、倒闭平台进行总结归纳,大概有以下几类:

1、诈骗

平台老板买个P2P网贷系统模版,利用虚假信息和虚假标的架起一个平台吸金,时机成熟或骗局被拆穿才跑路。欺诈平台披着P2P网贷的外衣,目的只有一个,那就是在互联网上圈钱。

2、恶意自融

平台老板自身有很多实业,但难以在传统融资渠道融到资金,便开办网贷平台进行融资为自己经营使用。这类平台融到资金后,因背后企业或投资项目运营不善而引起资金断裂,平台只能倒闭跑路。这类企业一般是资质不好的企业,后续运营情况堪忧,而且很有可能没有合格或足值的抵押物,甚至已经资不抵债。

3、庞氏骗局

个别P2P网络借贷平台经营者,发布虚假的高利借款标募集资金,并采用在前期借新贷还旧贷的庞氏骗局模式,短期内募集大量资金后用于自己生产经营,有的经营者因项目逾期垫付压力大,满足不了投资者资金提现时,直到资金链断裂,倒闭跑路。

4、经营不善

P2P网贷最重要的是做好项目端的风险控制。如果平台安全管理与风险控制做不到位,大浪淘沙下有不少被遗弃的。总之,风险控制作为平台所要把握的网贷核心,它函盖了贷前、贷中、贷后管理,这也是传统金融机构需要审慎处理的重点。

由于网贷行业依托于互联网开展业务,那互联网的重中之重——安全及互联网思维,也是运营者应该着重要处理好的。部分平台因缺乏技术实力,突然遭遇黑客袭击,引发投资人的恐慌情绪,导致投资人集中进行资金提现。由于发标期限错配,平台自有资金应付不了集中提现,只能停止经营。

总之,出事平台当前主要表现为,一是自融,二是欺诈,三是运营不善。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

上海工商

上海工商