银行同期贷款利率是多少思维导图

我们都知道银行的利息相对于其他市面上的贷款金融机构其利率是偏低的,所以大部分人会选择去应该进行办理相关业务。那么,银行同期贷款利率是多少?我相信你一定会对此产生浓厚的兴趣。今天树图网的小编就带你详细了解有关于此的问题。下面,请看详细介绍。

树图思维导图提供 银行同期贷款利率是多少 在线思维导图免费制作,点击“编辑”按钮,可对 银行同期贷款利率是多少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bbcd52161b3e5e7a0d544c0053ea9687

思维导图大纲

银行同期贷款利率是多少思维导图模板大纲

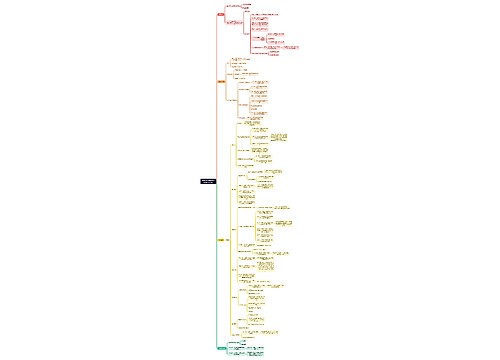

一、银行同期贷款利率是多少

(一)商业银行贷款

短期贷款:一年以下(含一年)的贷款期限基准利率是4.35%;

中期贷款:一年至五年(含五年)的贷款期限基准利率是4.75%;

长期贷款:五年以上的贷款期限基准利率是4.90%。

(二)公积金贷款

短中期贷款:五年以下贷款期限的基准利率是2.75%;

长期贷款:五年以上贷款期限的基准利率是3.25%。

从上面内容我们可以清楚的看到,贷款期限越长,基准利率也就越高,而银行中的贷款利率也是同样的道理。一般在银行贷款,借款人能够获得的贷款利率会在央行的基准利率上上浮10%-50%,通常大多数银行都会上浮20%以上。

在知道贷款利率后,那我们的贷款利率要怎么计算?

在贷款中,贷款利息的计算方法根据还款方式主要可以分为两种:一是等额本息,二是等额本金。他们的计算公式是:

1、等额本息

每期偿还本息数=贷款额*[贷款利率(1+t)*贷款月数次方]/(1+贷款利率)*贷款月数次方-1]。

2、等额本金

每月还款金额=(贷款本金/还款月数)+(本金—已归还本金累计额)×每月利率。

二、贷款利率的注意事项

1、在申请贷款时,借款人对自己还款能力做出正确的判断。根据自己的收入水平设计还款计划,并适当留有余地,不要影响自己的正常生活。

2、选择适合的还款方式。等额还款方式和等额本金还款方式两种,还款方式一旦在合同中约定,在整个借款期间就不得更改。

3、每月按时还款避免罚息。从贷款发起的次月起,一般是次月的放款时间为还款日,不要因为自己的疏忽造成违约罚息,导致再次银行申请贷款时无法审批。

4、妥善保管好您的合同和借据,同时认真阅读合同的条款,了解自己的权利和义务。

三、贷款利率的分类

按照货币资金借贷关系持续期间内利率水平是否变动来划分,贷款利率可分为固定利率与浮动利率。浮动利率是指在借贷期限内利率随物价或其他因素变化相应调整的利率。借贷双方可以在签订借款协议时就规定利率可以随物价或其他市场利率等因素进行调整。浮动利率可避免固定利率的某些弊端,但计算依据多样,手续繁杂。中国曾一度实行过的对中长期储蓄存款实行保值贴补的办法就是浮动利率制的一种形式。利率按市场利率的变动可以随时调整。常常采用基本利率加成计算。通常将市场上信誉最好企业的借款利率或商业票据利率定为基本利率,并在此基础上加0.5至2个百分点作为浮动利率。到期按面值还本,平时按规定的付息期采用浮动利率付息。

浮动利率的特点:

1、利率的变动可以灵敏地反映金融市场上资金的供求状况;

2、借贷双方所承担的利率变动的风险较小;

固定利率与浮动利率的优缺点:

固定利率与浮动利率各有其优缺点。

利率分类

根据贷款期限贷款利率可分为长期贷款利率和短期贷款利率,并且按是否浮动特点分成浮动利率和固定利率,如各种中长期债券利率、

各种中长期贷款利率等,是资本市场的利率。

相关思维导图模板

树图思维导图提供 第二章 信用、利息与利率(1) 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 信用、利息与利率(1) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e36583bc55aabbfcb79dc52aec83ad7

树图思维导图提供 房地产的系统性危机(宏观形势分析) 在线思维导图免费制作,点击“编辑”按钮,可对 房地产的系统性危机(宏观形势分析) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f257d6d63b9fa1940654eca021e5f2b7

上海工商

上海工商