中华人民共和国消费税暂行条例思维导图

中华人民共和国消费税暂行条例主要包括消费税缴纳的范围、消费税的计算方式、纳税期限、征收机关的确定、征收管理制度等条款。缴纳税款是我国公民应尽的责任与义务,要按时且足额的缴纳税款,承担起相应的纳税责任。

树图思维导图提供 中华人民共和国消费税暂行条例 在线思维导图免费制作,点击“编辑”按钮,可对 中华人民共和国消费税暂行条例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a25dd44bad24f8488ad69959497d671c

思维导图大纲

中华人民共和国消费税暂行条例思维导图模板大纲

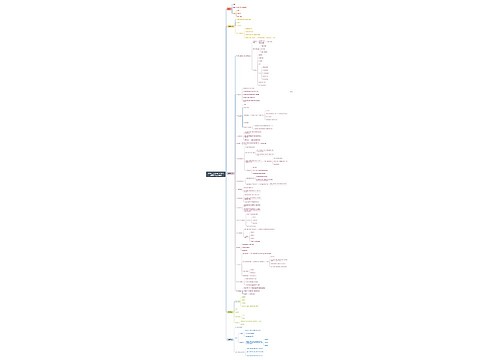

中华人民共和国消费税暂行条例

第一条 在中华人民共和国境内生产、委托加工和进口本条例规定的消费品 ( 以下简称应税消费品 ) 的单位和个人,为消费税的纳税义务人 ( 以下简称纳税人 ) ,应当依照本条例缴纳消费税。

第二条 消费税的税目、税率 ( 税额 ) ,依照本条例所附的 《消费税税目税率(税额)表》 执行。

消费税税目、税率 ( 税额 ) 的调整,由国务院决定。

第三条 纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

第四条 纳税人生产的应税消费品,于销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

委托加工的应税消费品,由受托方在向委托方交货时代收代缴税款。委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。

进口的应税消费品,于报关进口时纳税。

第五条 消费税实行从价定率或者从量定额的办法计算应纳税额。应纳税额计算公式:

实行从价定率办法计算的应纳税额=销售额×税率

实行从量定额办法计算的应纳税额=销售数量×单位税额

纳税人销售的应税消费品,以外汇计算销售额的,应当按外汇市场价格折合成人民币计算应纳税额。

第六条 本条例第五条规定的销售额,为纳税人销售应税消费品向购买方收取的全部价款和价外费用。

相关思维导图模板

树图思维导图提供 消费税介绍 在线思维导图免费制作,点击“编辑”按钮,可对 消费税介绍 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:313a6e1c066d42e37355f77921fc5473

树图思维导图提供 中华人民共和国消费者权益保护法实施条例 在线思维导图免费制作,点击“编辑”按钮,可对 中华人民共和国消费者权益保护法实施条例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:58e98e140c0241c3ff921d269aacdf14

上海工商

上海工商