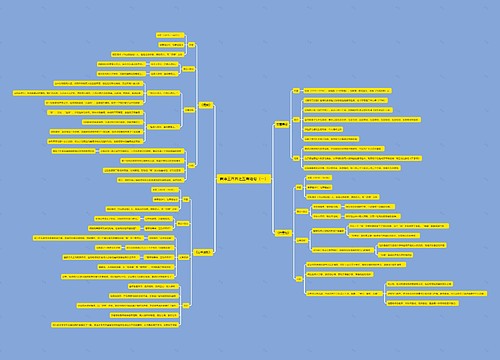

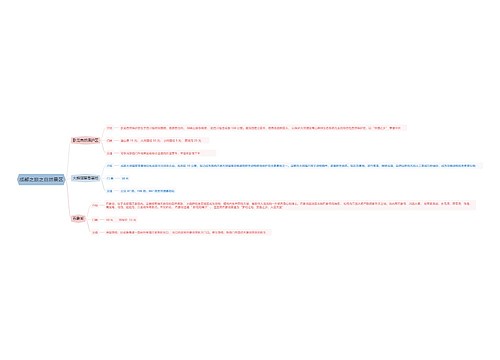

减免关税之进口货物补税办法思维导图

第1条 本办法依关税法第四十九条第四项规定订定之。

树图思维导图提供 减免关税之进口货物补税办法 在线思维导图免费制作,点击“编辑”按钮,可对 减免关税之进口货物补税办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:02477922425dba2aa1b09af9df632fa6

思维导图大纲

减免关税之进口货物补税办法思维导图模板大纲

第2条 减免关税之进口货物,自进口放行之翌日起算,已逾行政院颁布之「固定资产耐用年数表」规定之耐用年数者,其转让或变更用途免予补税。但非属「固定资产耐用年数表」所列之货物,其免予补税之期限一律为十年。

驻华外交机构及其人员免税进口之车辆,自免税进口之翌日起,使用满二年,经外交部审核属实者,于出售时免补缴有关进口税捐。

第3条 依关税法第四十九条第一项规定补税之货物,除法令另有规定者外,原进口时之纳税义务人或现货物持有人应依本办法之规定向原进口地海关或就近向各地海关办理补税。但车辆应向原进口地海关办理补税。

前项货物补税时,应填报进口报单并详细记载货物名称、牌名、规格、数量、完税价格、出厂日期、进口日期及纳税义务人姓名等必要事项。

第4条 依关税法第四十九条第一项规定补税之货物,应由海关按其转让或变更用途时之价格与税率补税。

第5条 依关税法第四十九条第一项规定补税之货物按下列规定核估其完税价格:

一、货物完整且未经使用者,参照转让或变更用途前后三十日内进口之同样或类似货物新品之交易价格,核定其完税价格。

二、货物虽经使用,但仍完整尚可供原来目的使用者,参照转让或变更用途前后三十日内进口之同样或类似货物新品之交易价格减除折旧额后,核定其完税价格。

三、货物破损、残缺或变形,已不堪供原来目的使用,但仍具利用价值者,应分别情形,按废品或零件估算完税价格。

无转让或变更用途前后三十日内进口之同样或类似货物之交易价格可参考者,参照转让或变更用途时同样或类似货物之国内销售价格核估完税价格;其无国内销售价格可考者,得依据查得之资料,以合理方法核定之。

第6条 减免关税之进口货物,按海关进口税则增注所订税率从低征税者,海关核计应补税额时,应扣隐该货物进口时已缴纳之关税。但已缴纳之关税超过该货物于转让或变更用途时核计应缴税额时,不予退还。

第7条 减免关税之进口货物转让或变更用途时,如属应征货物税货物,其货物税之完税价格,应按补征关税之完税价格,加应征进口税捐及商港建设费后之总额核定之。

第8条 免税进口车辆如经核准报废出售者,并应检具下列文件,向海关申办补税。

相关思维导图模板

树图思维导图提供 海洋之星产品体系 在线思维导图免费制作,点击“编辑”按钮,可对 海洋之星产品体系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb01bc969dc4effe6a3ed46704da4689

树图思维导图提供 心疗与各学科之间的关系 在线思维导图免费制作,点击“编辑”按钮,可对 心疗与各学科之间的关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29b3785948504bfe1a5bd431d0e7b18f

上海工商

上海工商