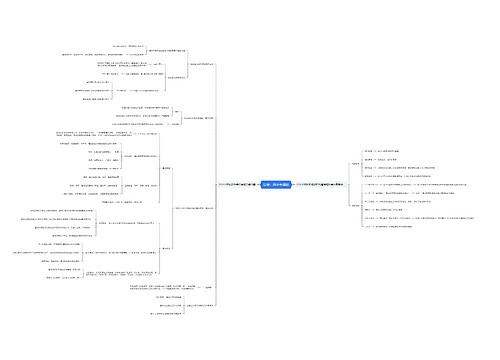

外资企业出口退税相关问答思维导图

(一)外商投资企业自营或委托出口货物的税收政策是什么?

树图思维导图提供 外资企业出口退税相关问答 在线思维导图免费制作,点击“编辑”按钮,可对 外资企业出口退税相关问答 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6d3281eb8d4ab47f4d48d81c7f99a83

思维导图大纲

外资企业出口退税相关问答思维导图模板大纲

答:外商投资企业自营或委托出口的货物,实行"免、抵、退"税管理办法。

(二)何为"免、抵、退"税?

答:"免"税:外商投资企业出口货物本道环节(即出口环节)免税;"抵"税:企业自营(委托)出口的货物应予免征或退还的所耗用原材料、零部件等已纳税款抵顶内销货物的应纳税款;"退"税:企业自营(委托)出口货物占本企业全部货物销售额50%及以上的,在一个季度内,因应抵顶的税额大于应纳税额而未抵顶完时,经主管退税的税务机关批准,对未抵顶完的税额予以退税。当企业自营(委托)出口货物占本企业当期全部销售额不足50%时,未抵顶完的进项税额,结转下期继续抵扣。

(三)"免、抵、退"税具体计算公式是什么?

答:当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期出口货物不予免征、抵扣和退税的税额)当期出口货物不予免征、抵扣和退税的税额=当期出口货物离岸价×外汇人民币牌价×(征税率-退税率)对于出口货物征退税率不一致的进料加工企业,则 当期出口货物不予免征、抵扣和退税的税额=当期出口货物离岸价×外汇人民币牌价×(征税率-退税率)-当期 海关 免税进口料件组成计税价格×(征税率-退税率)。当企业本季度外销比例超过50%(含本级数),且季度末应纳税额是负数,予以办理退税。

(四)"免、抵、退"税办理程序是什么?

答:1.企业将货物 报关 出口后,即在财务上作销售帐务处理,在法定纳税期限内,填写《增值税一般纳税人申报表》,然后到申报大厅申报预免抵税额。

2.企业申报预免抵税额后,应尽快收集"出口 报关 单"、"出口收汇 核销 单"、"出口发票"等出口 单证 。取得出口 单证 纸质资料后,还要到税务机关指定窗口查询出口货物 报关 单、出口收汇 核销 单等 单证 的电子信息是否齐全。出口单证纸质材料和电子信息都齐全后,分月据实填具《外商投资企业免抵退税月报表》,并附有关出口单证报送到税务指定的受理窗口。预免抵税额取得出口单证的宽限期是三个月。

3.税务机关根据企业报送的 出口退税 单证等资料进行审核,并进行"两单"电子信息对审,确定实际的免抵税额后,对企业申报的预免抵税额进行清理;对照企业报送的《增值税一般纳税人申报表》审核评税,认真审核其进项税额、内销收入,调整计算应纳税额,签署意见后将《外商投资企业免抵退税月报表》二、四联退给企业。

4.企业在取得一个季度内所有月份经税务机关审批的《外商投资企业免抵退税月报表》的相关联次后,符合退税条件的,填具《外商投资企业免抵退税季报表》,附有关资料,送税务机关指定的受理窗口申请退税。

(五)报送《外商投资企业免抵退税月报表》需附送什么资料?

答:1.一般的外商投资企业需要附送的单证:

(1)出口货物 报关单 ( 出口退税 专用联,盖有 海关 验讫章及 海关 官员私章)

(2)出口收汇 核销 ( 出口退税 专用联,经外汇管理局核销章及私章)

(3)出口发票(税务联、盖财务专用章)

2.属于委托出口货物的企业,还必须加送代理协议(原件)等。

3.有办理虚拟进项税额的企业,须加送《进料加工贸易申报表》有效复印件。

(六)办理"免、抵、退"税需附送什么资料?

答:1、税务机关审批完毕的《外商投资企业免抵退税月报表》(退税专用联)

2、《增值税一般纳税人申报表》有效复印件;

3、出口销售收入帐及应交增值税帐有效复印件;

来自势必顺报关员网出口退税出口退税率出口退税流程外资企业出口退税

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 科技计划项目资金预算编制总体要求的学习和整理 在线思维导图免费制作,点击“编辑”按钮,可对 科技计划项目资金预算编制总体要求的学习和整理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49470946de6296e1813ed1ed5efc14ba

上海工商

上海工商