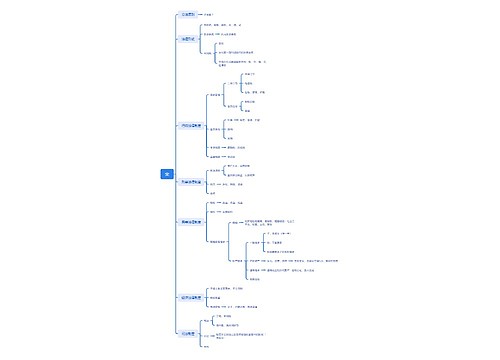

房屋遗嘱继承公证书样本思维导图

即便当今法律的宣传已经让法律意识深入人心,但是对于继承案件仍有需要继承人因此引出许多事端来,因房屋争夺,财产等纠纷不清。那么房屋遗嘱继承公证书样本怎么写好?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 房屋遗嘱继承公证书样本 在线思维导图免费制作,点击“编辑”按钮,可对 房屋遗嘱继承公证书样本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7919723ddf45ca331ce8f5b0456dd2ac

思维导图大纲

房屋遗嘱继承公证书样本思维导图模板大纲

一、房屋遗嘱继承公证书样本

公证书

()××字第××号

继承人:×××,男,××××年×月×日出生,住××省××市××街××号。

被继承人:×××,男,××××年×月×日出生,生前住××省××市××街××号。

查×××于××××年×月×日在××(地名)死亡,死亡后在××(地名)留有遗产房屋×间,死者生前立有遗嘱。根据死者遗嘱,死者×××的遗产应由×××继承。

市××公证处

公证员(签名)

××××年×月×日

二、通过遗嘱继承获得的财产需要纳税吗

根据《国家税务总局关于继承土地、房屋权属有关契税问题的批复》之规定,法定继承人继承土地、房屋权属不征契税,非法定继承人根据遗嘱承受生前的土地、房屋权属的,属于赠与行为,应征收契税。如果是法定继承不需要交税;我国没有遗产税,所以不用交;房屋要过户的,则需要交契税1%-3%,

(一)契税:如果是法定继承,则无需缴纳契税;非法定继承人根据遗嘱继承的,要全额缴纳契税。

(二)印花税:个人继承房屋过程中所立书据按照“产权转移书据”税目计算缴纳印花税,税率万分之五;个人取得房地产权证按5元/件缴纳印花税。

《中华人民共和国遗产税暂行条例》第八条:遗产税的计税依据为应征税遗产净额。应征税遗产净额是被继承人死亡时遗产总额,扣除本条例第五规定的不计入应征税遗产总额的项目除并减除本条例第六条规定的允许在应征税遗产总额扣除的金额和本条例第七条规定的免征额后的金额。

三、公证书有效期限是多长时间

公证书的有效期一般分为3类情况:

(一)公证书中未规定的,

有效期由公证书的使用部门单方规定,公证处一般不作规定。一般民事类公证如出生公证、结婚公证、亲属关系公证、学历学位公证、驾驶证公证等就属于这一类。申请人应该注意向公证书的使用部门咨询公证书的有效期;

(二)公证书中被证明的法律行为或文书规定了有效期的,

公证书的有效期和其一致。如一份《委托书》中规定的委托期限为三个月,那么该《委托书》的公证书的有效期限也为三个月;

(三)公证书中被证明的法律行为或文书也没有规定有效期,

但是该法律行为或文书存在不确定状态的,公证书的有效期视具体情况而定;如经公证的合同,合同双方后来协议解除了合同,那么该合同的公证书就归于无效了;又如经公证的房产赠与合同,因为赠与双方没有及时办理过户登记手续,后来赠与人死亡,无法过户,赠与合同落空,赠与公证书也无法使用。

相关思维导图模板

树图思维导图提供 多层正交结构三维织物性能分析与检测方法优化 在线思维导图免费制作,点击“编辑”按钮,可对 多层正交结构三维织物性能分析与检测方法优化 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a0523bc400912eb3ea7ee635ab43f6b

树图思维导图提供 宋 在线思维导图免费制作,点击“编辑”按钮,可对 宋 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:87c6800a300e1877ce7d4cd92e467b4c

上海工商

上海工商