地税系统征管工作总结思维导图

地税系统征管工作总结_Word格式文档免费下载,地税系统机构经过几次变革后,在征管机构设置和管理模式虽然取得了一些新的突破,但是在运作的过程中,仍然存在一些矛盾和缺陷。因此目前很有再次进行改革的必要。

树图思维导图提供 地税系统征管工作总结 在线思维导图免费制作,点击“编辑”按钮,可对 地税系统征管工作总结 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c728e97ba58caf9ffcf35ee496b38243

思维导图大纲

地税系统征管工作总结思维导图模板大纲

地税系统机构经过几次变革后,在征管机构设置和管理模式虽然取得了一些新的突破,但是在运作的过程中,仍然存在一些矛盾和缺陷。因此目前很有再次进行改革的必要。

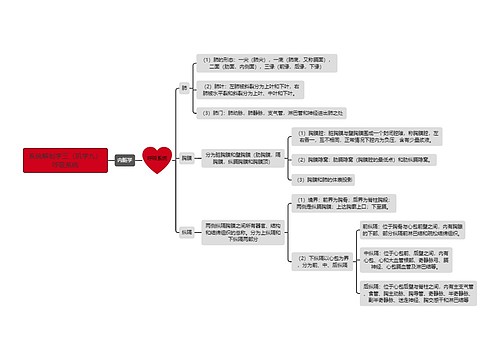

一、我市征管面临的难题

(一)征管考核内容过于繁杂,实践工作中很难执行到位。目前,根据总局征管质量考核办法,对基层征管实施“七率”考核,多年的实践表明,这种考核办法尚有待完善。一方面,“七率”中的税务登记率、申报率存在着计算依据不准、考核与实际脱节等问题;另一方面,按季考核工作量大,采用普查方法必然耗费大量人力和财力,得不偿失,采用抽查方法必然导致结果有失真实,效果不佳,因此在征管信息尚未完全电子化的情况下,按季考核难以实现。

(二)征收力量配置难以平衡。目前从总体上说,我市征管力量相对不足,相对而言,机关人员偏多,一线征管人员不足;城区征管人员偏多,农村征管人员偏少。就税收收入而论,城区重点税源征管力量少但效率高,农村农村零散税源征管人员多但效率低。在集中征收、重点稽查的征管模式没有完全到位、征管力量普遍反映紧缺的情况下,既要保证重点税源的征管监控力度,又不能放弃对零散税源的管理主权,因而征收力量配备很难平衡。

(三)征管责任追究难以到位。一方面,大部分地方政府财政以支定收,对税收计划的行政干预造成了税收任务连年高居不下,偏离了经济税收的航道,征管责任不合理导致难以追究;另一方面,个别税干在地方政府的强烈要求下违反发票管理、转引买卖税款,有税不收或者收过头税,导致征管责任难以追究。

(四)征管机构设置不尽合理。一方面,两级稽查的同时并存,既与国家税务总局“不许重复多头检查”

的规定相违背,又削弱了稽查队伍的力度,影响税收执法刚性,而且存在城市分局检查科室与稽查局“争权夺利”的现象,加剧双方的矛盾和磨擦;另一方面,在城市分局的内设机构不合理,造成了管理权限的分散和管理责任的淡化,主要表现在办税服务大厅行使了部分管理权限,在信息沟通渠道不畅的情况下,与管理科所工作脱节。

二、我市加强征管应对措施

(一)强化了征管基础工作。我市从规范管理入手,首先是健全了征管制度,抓好了征管基础建设。对内重点健全了岗位责任制度,特别是认真落实征管责任追究制度。对外按照新《征管法》及其实施细则的要求研究完善了登记制度、申报管理制度、分类管理制度、违规处理制度和征管操作程序。二是确定了科学的管理方式,按照“分工、协作、高效”的原则来对所有人员进行合理分工。三是规范执法行为,提高各项税收业务的透明度,并自觉接受社会各界的监督。

(二)采取了多种措施规范发票管理。一是建立了严格的发票管理制度。二是把好了发票的发售关、审核关、检查关。三是严格了内部责任追究,对不按规定发售,开具发票的责任人严厉追究。四是对发票违法行为进行严格处罚,坚持内外一事同罚的原则。特别是从严打击了制售假发票的违法犯罪行为,同时还严格查禁了各单位接收报销非正式发票。

(三)理顺了征管与稽查的关系,强化税务稽查。新的征管模式是以查促管,进而提高征管质量。一是抓计划。以稽查计划明确了稽查部门的查户任务,确定了检查面,并设立了稽查积分制度进行考核。二是采取了有力措施和手段,提高查处税款和滞纳金入库率。三是抓处罚。加大了税务违法案件的处罚力度,避免以补代罚,提高了稽查部门威信。

(四)高度重视和加强了征管信息化建设。一是加强了对信息化建设的领导,加大对信息化建设的投入。二是坚持了信息化建设的统一规划和统一管理。建立了全市税务机关的广域网。三是既注重税收信息技术的开放性和技术的先进性,又考虑税收征管和行政管理对信息技术的需求。兼顾本地区信息化现状,最大限度地利用了现有设备资源和信息资源。四是组织了计算机人员方面的培训,同时选派专业人员到学校深造,每个基层单位至少配备了1-2名专业技术人才,确保计算机网络系统能够正常的运转。

(五)切实解决了基层征管中的难点。一是加强了税法宣传,提高全民纳税意识。二是建立健全了代扣代征管理制度,明确了代扣代缴义务人的法律责任。另一方面组织了代扣代缴义务人进行培训。三是强化了征收管理,完善征管办法,搜索新的征管办法。四是依靠当地党政领导,充分发挥和运用了社会力量协税、护税,改善地方税收征收管理环境,全面促进地方税收工作快速发展。

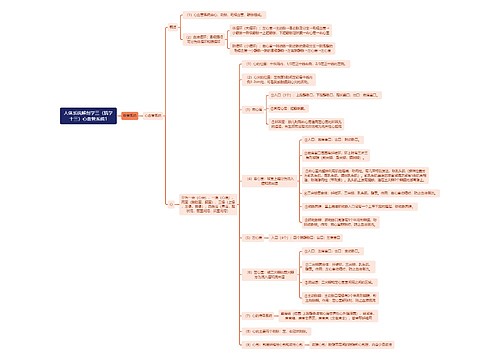

三、征管改革建议

(一)建议规范机构及名称

建议将征收分局的名称统一变更为税务所。根据新征管法的规定,税务机关是指各级税务局、税务分局、税务所和按国务院规定设立的并向社会公告的税务机构。只有以上税务机关(包括稽查局)才具备税收执法主体资格,行使税收执法主体的职能。农村征收分局作为县级地税机关下设的征收机构,虽然经过省局的批准设立,征管范围比以前的税务所要大,也能行使税收执法主体的职能,但并非《征管法》所列示的税务机关,因此不能作为一级执法机构对外承担执法主体的职能,一旦与纳税人发生税务行政复议或诉讼,我们将得不到法律的认可和保护。如果变更名称后,将使得执法行为更加规范、合理。

(二)建议优化机构设置

就我市现状而言,无论是城市还是农村,都存在着征管机构数量过多,设置方式纵横交错,内设机构不规范的局面。内设外勤机构科、所并存,分局的结算与稽查的检查同时并存,农村征收分局数量过多,直接导致税收固定成本过高。

建议将城市分局定位为一级管理机构。城市分局与县以下的征收分局性质不同,它对应城市的区级政府,是县区一级政府的法定职能部门,承担县局机构同样的职责,因而不应作为市局派出的征收机构,只能作为一级管理机构存在。

建议调整农村税务所(征收分局)设置,取消驻乡专管员制度,实行集中巡回征收。驻乡专管员模式已经实行几十年,但在农村税干人手不足、税源零星分散、交通发达,信息畅通的情况下,显露出诸多的弊端,越来越不能适应新形势下税收工作的要求。单人驻乡,势孤力薄,难以执法,难以考核,而且造成城区重点税源征管力量不足。新的《征管法》实施后,对税务机关执法提出了更高要求,送达税务文书、税务检查、行政处罚等都要求有两名以上税务人员实施,从法律上否定了单人驻乡的旧模式。解决办法:一是适当合并税源少的征收分局,改设成大的税务所;二是取消驻乡专管员制度;

三、设立巡回征收组,每个组配备2-3人,由中心税务所管理。

建议调整城市分局的内设机构,提高城市分局的整体效能。城市分局统一按纳税人纳税诚信等级设置机构和服务窗口,以纳税信誉等级分类实施管理分类。把纳税信誉好的户集中起来管理,可以节约管理力量,把纳税信誉不太好的户集中起来管理,便于加强监管力度,把纳税信誉特差的单位集中起来,便于加大稽查力度,不同等级的纳税户享受不同的政策待遇,当纳税户的信誉等级调整后,更换其管理部门。这样既有利于调整内部征管力量的分配,又有利于加深纳税人对自己纳税信誉等级的认识和重视,切实扭转纳税人的纳税观念,而且在社会公众的心理上形成一个习惯性的认识,了解一个纳税人的信誉等级,就联想知道其主管税务所,知道其主管税务所,就可以得知其纳税信誉等级。

(三)建议推行专业税收稽查体系,扩大“一级稽查”模式,撤消城市分局的检查科室,集中税收检查权限,迅速增加稽查队伍力量。推行专业税收稽查体系,符合“集中征收、重点稽查”的征管模式,既能增强纲税人的法律意识,又能提高税务人员防腐拒变的能力,强化依法治税,维护税法威严。既有利于税务稽查工作的专业化和规范化,又有利于减少城市分局与稽查之间的干扰和阻力

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

上海工商

上海工商