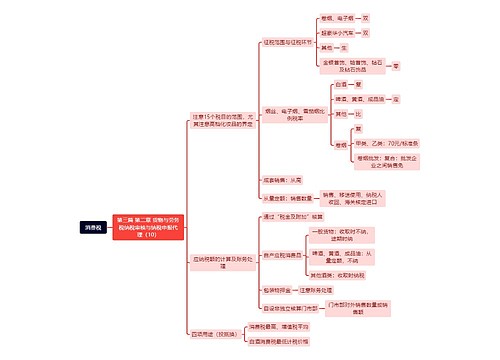

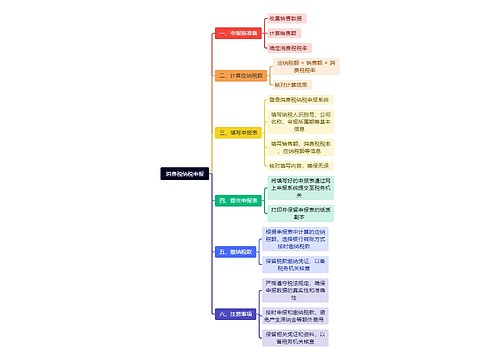

消费税思维导图

消费税相关知识

树图思维导图提供 消费税 在线思维导图免费制作,点击“编辑”按钮,可对 消费税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2e5cfc8fae617f70d7178b2c7029bbfd

思维导图大纲

消费税思维导图模板大纲

纳税义务与税目、税率

纳税人

税目

烟:卷烟、雪茄、烟丝

甲类卷烟和乙类卷烟的区分

酒:白酒、黄酒、啤酒和其他酒

甲类啤酒和乙类啤酒的区分

高档化妆品

高档的认定:不包括舞台、戏剧、影视演员用的

贵重首饰及珠宝玉石

鞭炮、烟火

不包括体育上用的

成品油

绝缘油类不算

小汽车

超豪华小汽车的认定

摩托车

高尔夫及球具

包括球杆、球包

高档手表

10000元(含)以上

游艇

木制一次性筷子

没有打磨的也属于

实木地板

素板也属于

电池

包括铅蓄电池

涂料

含量决定

税率

比例税率

定额税率

卷烟、白酒:双重征收形式

计税依据

从价计征

销售额的确定

关注价外费用

关注增值税的存在

是否需要换算

从量计征

销售应税

销售数量

自产自用

移送数量

委托加工

收回数量

进口的

海关核定

复合计征

应税销售数量*定额税率+应税销售额*比例税率

特殊规定

非独立核算门市部:以门市部对外销售量or销售量为准

换、抵、投:以最高价

卷烟计税价格核定

白酒最低计税价格核定

金银首饰销售额确定

经营两种了类别的

连同包装物销售处理:并入销售额

以旧换新的处理:实际收取

带料加工处理

受托方销售同类

否则计价

应纳税额的计算

生产销售环节

直接对外销售

自产自用的(涉及组价)

用于连续生产的:不纳税

用于其他方面的:移送时纳税

委托加工环节

首先需要判断:是否属于委托加工的情况

其次需要清楚:税款是哪一方缴纳

最后涉及计算:组成计税价格公式

进口环节

关税完税价格的确定

复合计税的组价公式

已纳消费税环节

外购应税消费品已纳税款的扣除

委托加工收回的应税消费品已纳税款扣除

特殊环节应纳消费税计算

超豪华小汽车:零售环节加征10%

卷烟批发环节加征11%从价税,加0.005/支从量税

消费税出口退税

又免又退

有出口经营权的外贸企业

外贸企业受其他外贸企业委托代理出口应税消费品

只免不退

有出口经营权的生产性企业自营出口

不免不退

一般商贸企业

增收管理

征税环节

对生产应税消费品在生产销售环节征税

对委托加工应税消费品在委托加工环节征税

对进口应税消费品在进口环节征税

金银首饰、铂金首饰、砖石及砖石制品

零售环节缴纳,其他环节不纳

卷烟

生产、委托加工或进口+批发环节

超豪华小汽车

生产、委托加工或进口+零售环节

纳税义务发生

赊销和分期收款方式

按合同规定的收款日期当天

书面合同没有约定收款日或者无书面合同的,为发出应税消费品当天

预收货款方式

货物发出的当天

托收承付或委托银行收款

发出应税消费品并办妥托收手续当天

其他收款方式

收讫销售款或者取得索取销售款凭证当天

自产自用应税消费品

移送使用的当天

委托加工应税消费品

纳税人提货当天

进口应税消费品

报关进口的当天

纳税地点

纳税人销售应税消费品

机构所在的地方或者居住地的主管税务机关申报纳税

委托加工应税消费品

一般

受托方所在地主管税务机关

特殊

委托个人加工的应税消费品,由委托方向委托方机构所在地或者居住地主管税务机关申报纳税

进口应税消费品

由进口人或代理人向报关地海关纳税

纳税人到外县销售或委托外县代销自产消费品

销售后,向纳税人机构所在地或者居住地纳税

纳税人总、分机构不在同一县市但在同一省的

经省财政厅、税务局审批同意,可以有总机构汇总向总机构所在地的主管税务机关申报缴纳消费税

上海工商

上海工商