怎样控制审计风险思维导图

在遍布“地雷”的审计环境中,面对审计风险的爆发,一名优秀的注册会计师也许不能阻止别人引爆“地雷”,那工程审计风险主要有哪些?怎样控制审计风险?针对这几个问题下面树图网小编为您详细解答。

树图思维导图提供 怎样控制审计风险 在线思维导图免费制作,点击“编辑”按钮,可对 怎样控制审计风险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59372684af7cf04287590e358e026192

思维导图大纲

怎样控制审计风险思维导图模板大纲

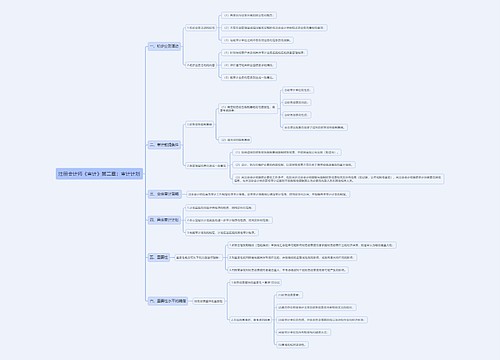

一、 工程审计风险主要有哪些

1、管理体制不明确

建设工程实施一般由决策、设计、招标投标、施工、工程竣工结算和决算及评估等阶段组成,是一个系统工程,应进行系统地监督和管理。我国现行建设工程项目管理体制名为“三位一体”,实际上存在着各自为政,互不配合,权责不清等问题,形成施工、监理、造价、管理、审计等环节相互脱节,内在有机联系紊乱,严重违背工程建设的内在规律,致使一些项目出现随意增加建设内容,提高建设标准,扩大建设规模等问题。另外,一些地方政府官员为追求政绩,以行政权力决定工程项目建设,形成了“首长工程”和“条子工程”。这些建设工程项目未经充分的可行性分析研究,有的甚至未落实资金,具有极大的随意性和盲目性,造成项目投资的严重损失浪费。所有这些现象都反映了我国现行建设工程项目决策和管理体制缺乏“刚性”,存在着严重的制度性缺失。

2、招标形式形同虚设

建设工程招投标本是我国建设领域的一项重大改革,目的在于通过建立与市场经济相适应的工程项目投资建设机制,达到革除建设工程领域暗箱操作,节约建设资金,实现较好投资经济效果的目的。但是,由于传统审计普遍将审计重点放在工程竣工结算审计上,是一种事后的审计监督,没有对建设工程实施全过程审计,因而在整个工程实施中存在着严重的有法不依、执法不严等问题。有些工程发包单位不按正常规定进行招标,而是私下搞“暗箱”操作,向投标单位索要回扣、好处费;还有的工程在招标前“设局”,招标中“演戏”,进行串标、陪标、买标、漏标等;有的建设单位甚至采取指令发包、人情标、招标变议标、规避招投标等假招标形式,实现由指定投标人中标的违法目的。

3、建设程序的违反导致“三边工程”

建设程序是投资项目建设客观经济规律的反映,也是建设项目自然规律的要求,必须严格遵守。长期以来,不少部门跑项目、争资金比较积极,但对前期工作却不够重视。有的往往为了“搭车”上项目,只好东拼西凑一些没有工作基础的项目开工建设,然后再补做前期工作;有的在尚未得到建设主管部门确定意见的情况下,仅凭上级部门“可以考虑”就自行开工建设;有的则干脆先斩后奏,开工建设后再逼迫有关部门“就范”。在这些项目中,许多连初步设计甚至可行性研究报告还没有审批,成为边设计、边报批、边施工的“三边工程”,严重违反基本建设程序。

二、怎样控制审计风险

1、建立健全科学、规范、系统的审计工作制度

严格遵守《注册会计师法》和《独立审计基本准 则》 及独立审计具体准则与独立审计实务公告,依法审计;严格按照《中国注册会计师职业道德准则》 的要求执业,聘请熟悉注册会计师法律责任的律师。

2、创造良好的审计社会环境

注册会计师审计迫切需要一个良好的执业环境。新《会计法》的颁布实施,使单位负责人成为承担会计责任的主体,再加上其他相关规定,加大了遏制会计造假的力度,有利于为注册会计师审计创造良好、宽松的社会环境。

3、保持会计师事务所的独立性

随着向市场经济的过渡,我们要将审计推向市场,在行业协会的管理和指导下,树立风险管理的观念,使其成为自主经营、自负盈亏、独立核算的法人主体。

4、加强自我保护,促进相关法规的健全

签订业务约定书。

提取风险基金或购买责任保险。

促进法律、法规的健全。

5、加强注册会计师职业道德,提高审计人员自身素质

审计人员自身素质主要包括专业胜任能力、职业道德水准和执业谨慎态度。

6、规范审计程序,完善审计质量控制制度

审计程序是进行审计时所依据的步骤,是获得证据的手段。进行审计时,最关键的是要按审计程序执行,这样才可以把审计风险降到最低。

完善审计质量控制制度,应当做到:

(1)制定完善的质量管理考核办法,对各责任人员进行考核;

(2) 建立重大审计项目审议制度,对特殊的、重大的、有争议的项目应开展审计案例分析,从规避审计风险的角度决定出具何种类型的审计报告;

(3)规范审计业务的流程,对审计项目的立项、实施、审核等各环节都做出明确的规定;

(4) 完善审计报告和验资报告三级复核制度。

7、积极与委托单位开展交流

注册会计师在接受委托后,应尽快与委托单位的有关人员见面协商,遇到有争议的问题应进一步深入查证和调查,并加以分析判断,彻底弄清事实,辨明是非。对审计不当和失误的定性和处理,要坚决及时纠正。委托期间良好的工作关系有助于避免出现年终财务报告审计风险。

责任编辑:周末

引用法条

[1]《中华人民共和国会计法》

[2]《中华人民共和国注册会计师法》

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商