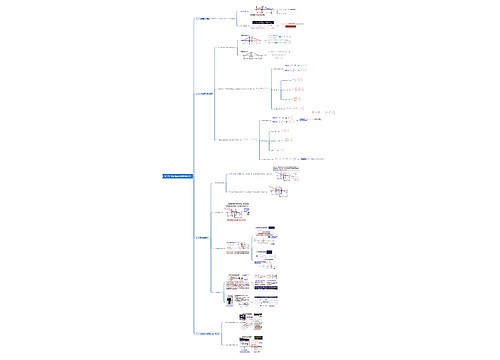

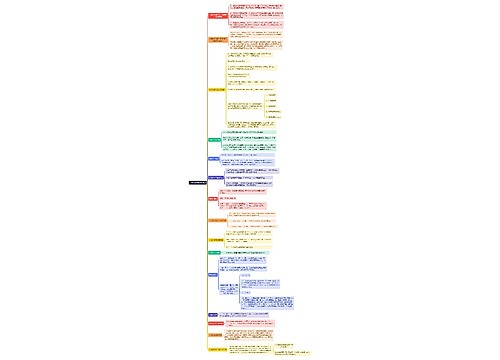

《初级会计实务》第二章:会计基础思维导图

本思维导图主要介绍《初级会计实务》章节重点知识点

树图思维导图提供 《初级会计实务》第二章:会计基础思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《初级会计实务》第二章:会计基础思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ddfe345290741c0bdb507002c4ebc1a9

思维导图大纲

《初级会计实务》第二章:会计基础思维导图模板大纲

1.会计要素

会计要素是会计核算对象的具体化

包括

静态要素(资产、负债、所有者权益)

动态要素(收入、费用、利润)

2.会计计量属性:

历史成本、重置成本、可变现净值、现值和公允价值等。

3.会计等式是表明会计要素之间基本关系的等式。

财务状况等式(静态等式):

资产=负债+所有者权益

经营成果等式(动态等式):

收入-费用=利润

动静结合等式:

费用+资产=负债+所有者权益+收入

4.会计科目和会计账户区别和联系:

(1)会计科目是对会计要素的具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础。

(2)具有一定格式和结构,用于分类核算会计要素增减变动情况及其结果的载体。

联系:

会计科目是账户的名称,也是设置账户的依据

账户是会计科目的具体运用,具有一定的结构和格式。

5.借贷记账法的记账规则:

有借必有贷,借贷必相等。

6.借贷记账法下的试算平衡:

(1)发生额的试算平衡:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

(2)余额试算平衡:

全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计

7.错账更正方法

(1)划线更正法:

记账凭证无误,账簿记录文字或数字错误,只更正账簿,

①划一条红线注销(错误笔记要能辨认)

②上方空白处蓝字重填

③记账人员和机构负责人盖章;

(2)红字更正法:

记账凭证有误,应借应贷会计科目有误,先红字冲销,再蓝字重填或者所记金额大于应记金额,红字冲销多记的部分。

(3)补充登记法:

记账凭证有误,所记金额小于应记金额,蓝字补充登记少记的部分。

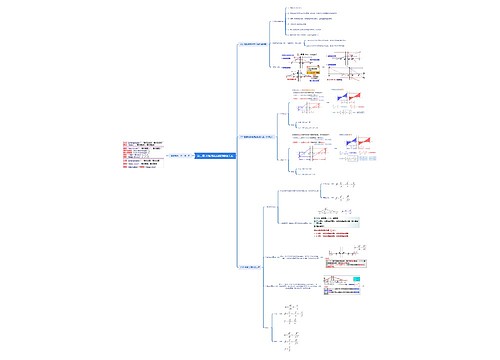

8.财产清查的方法

库存现金:

实地盘点法,盘点时出纳人员必须在场。

银行存款:

银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对

如有未达账项,应编制“银行存款余额调节表”,确定企业银行存款实有数

实物资产:

实地盘点法和技术推算法。

往来款项:

发函询证。

9.产品成本的计算

企业常用的产品成本计算方法有品种法、分批法、分步法、分类法、定额法、标准成本法等。

10.政府预算会计要素包括:

预算收入、预算支出和预算结余

11.政府财务会计要素包括:

资产、负债、净资产、收入和费用。

相关思维导图模板

树图思维导图提供 第二章 共轴球面系统的物像关系 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 共轴球面系统的物像关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:872f74e56f7f5951ac22985f9b31beef

树图思维导图提供 第二章 共轴球面系统的物像关系 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 共轴球面系统的物像关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:88ea3ee2aef679a6b838559185af9f8e

上海工商

上海工商