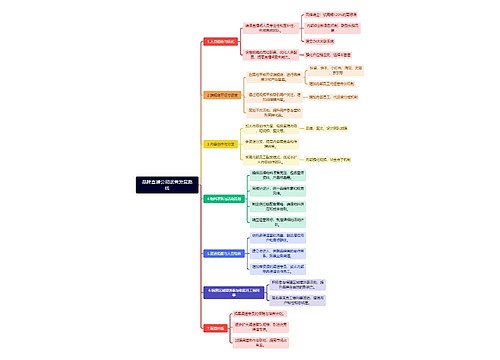

注册会计师《审计》第七章:了解内部控制思维导图

注册会计师《审计》第七章:了解内部控制思维导图

树图思维导图提供 注册会计师《审计》第七章:了解内部控制 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:了解内部控制 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5153d4029acccc5771b065db76eb8f01

思维导图大纲

注册会计师《审计》第七章:了解内部控制思维导图模板大纲

内控含义

被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计和执行的政策和程序

内部控制的三目标

财务报告——可靠性

经营的效率和效果

遵守法律法规的要求——合规性

内部控制要素

1.控制环境——报表层

包括治理层、管理层职能,以及治理层、管理层针对内控的态度、认识和措施。

1)控制环境六要素

①对诚信和道德价值观的沟通和落实

②对胜任能力的重视;

③治理层的参与程度

④管理层的理念和经营风格

⑤组织结构及职权与责任的分配

⑥人力资源政策与实务

2)控制环境的广泛性影响

①控制环境设定了内部控制基调

②是其他要素的基础;

③良好的控制环境有助于降低发生舞弊的风险

④控制环境本身并不能防止和发现并纠正认定层次的重大错报

2.风险评估

3.控制活动

4.与财务报告相关的信息系统与沟通

5.对控制的监督

了解内控的范围

只是了解内控三目标中与财报审计相关的内控,并非全部内控,与审计无关的控制无需考虑

了解内部控制的深度

1.了解内部控制的方法

1)询问

2)观察与检查;

3)穿行测试

2.了解内控≠控制测试

1)了解内控强调控制设计是否合理;若合理,确认控制是否得到执行

2)控制测试强调运行的有效性。

注意:除非存在某些可以使控制得到一贯执行的自动化控制,否则CPA对控制的了解并不足以测试控制运行的有效性

内控的人工和自动化成分

1.人工控制的特别风险

1)更容易被规避、忽视、凌驾;

2)不具有一贯性;

3)更容易产生简单的错误或失误

2.人工优势(适合人工控制)

2.人工优势(适合人工控制)

1)大额、异常、偶发交易;

2)难以界定、预测的错误

3)针对变化需要人工干预时

4)监督自动化控制有效性。

3.不适合人工

1)大量重复交易;

2)可预计并能通过自动化控制防止、发现并纠正的错误

内控的局限性

1.在决策时人为判断可能出现错误和因人为失误而导致内部控制失效;

2.控制可能由于两个或更多的人员串通或管理层不当地凌驾于内控之上而被规避;

3.内部行使控制职能的人员素质不适应岗位要求影响内控功能的正常发挥;

4.被审计单位实施内部控制的成本效益问题也会影响其效能;

5.内控一般针对经常和重复出现的,如果出现不经常发生或未预计到的业务,原有控制就可能不适用。

整体层面和业务层面了解内控

1.整体层面了解内控——由对被审计单位较了解且有经验的成员负责

1)整体层面了解内控的重点:舞弊;连续审计;关注整体层面内控变化的情况;

2)整体层面了解内控的人员:对被审计单位情况比较了解且由较有经验的成员负责;

3)整体层面内控与控制环境的关系:报表层重大错报风险很可能源于薄弱的控制环境

2.业务层面了解内控的程序如下

1)确定重要交易流程及类别

2)了解重要流程;

3)确定可能发生错报的环节;

4)识别和了解相关内控;

5)执行穿行测试,证实对交易流程和相关控制的了解

6)初步评价和风险评估

7)对财务报告流程的了解

了解内控并评估结果

1.设计合理(单独或连同其他控制能够防止或发现并纠正重大错报),并得到执行(需进行控制测试,测试控制是否得到有效执行)

2.设计合理,但没得到执行(无需进行控制测试);

3.设计本身不合理(无需进行控制测试)

相关思维导图模板

树图思维导图提供 品牌直播公司运营发展路线 在线思维导图免费制作,点击“编辑”按钮,可对 品牌直播公司运营发展路线 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a86ff13ff6519833c57b001acec48b68

树图思维导图提供 汽车质押贷款产品方案 在线思维导图免费制作,点击“编辑”按钮,可对 汽车质押贷款产品方案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:116f2a7c236c6c94c82fe11f4e9d41fe

上海工商

上海工商