注册会计师《会计》第三十章:净资产业务思维导图

本思维导图主要介绍注册会计师《会计》章节知识点

树图思维导图提供 注册会计师《会计》第三十章:净资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:净资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:010bc55b5659fae883b20eb27a0378ee

思维导图大纲

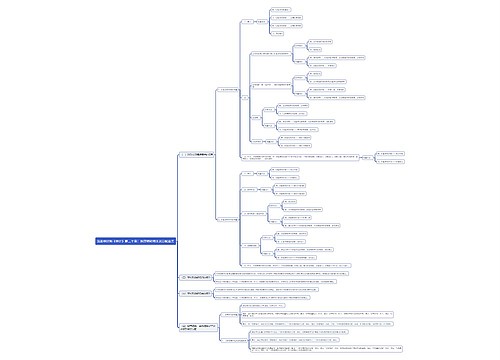

注册会计师《会计》第三十章:净资产业务思维导图模板大纲

(一)本期盈余及本年盈余分配

1、本期盈余

期末,单位应当将各类收入科目的本期发生额转入本期盈余:

借:财政拨款收入、事业收入等

贷:本期盈余

将各类费用科目本期发生额转入本期盈余:

借:本期盈余

贷:业务活动费用、单位管理费用等

2、本年盈余分配

单位设置“本年盈余分配”科目,反映单位本年度盈余分配的情况和结果。

年末,单位应当将“本期盈余”科目余额转入本科目,借记或贷记“本期盈余”科目,贷记或借记“本年盈余分配”科目。

根据有关规定从本年度非财政拨款结余或经营结余中提取专用基金的, 按照预算会计下计算的提取金额,借记“本年盈余分配”科目,贷记“专用基金”科目。然后,将“本年盈余分配”科目余额转入“累计盈余”科目。

(二)专用基金

1、专用基金的取得

事业单位根据有关规定从预算收入中提取专用基金并计入费用的, 一般按照预算会计下基于预算收入计算提取的金额:

借:业务活动费用等科目

贷:专用基金

单位根据有关规定设置的其他专用基金(如留本基金),按照实际收到的基金金额:

借:银行存款等

贷:专用基金

年末,事业单位根据有关规定从本年度非财政拨款结余或经营结余中提取专用基金的,按照预算会计下计算的提取金额,在财务会计中:

借:本年盈余分配

贷:专用基金

预算会计中:

借:非财政拨款结余分配

贷:专用结余

2、专用基金的使用

事业单位按照规定使用提取的专用基金时:

财务会计:

贷:银行存款等科目

借:专用基金

预算会计:

借:专用结余/事业支出等

贷:资金结存——货币资金

单位使用提取的专用基金购置固定资产、无形资产的,按照固定资产、无形资产成本金额:

借:固定资产、无形资产

贷:银行存款等

同时,按照专用基金使用金额:

借:专用基金

贷:累计盈余

(三)无偿调拨净资产

(1)单位按照规定取得无偿调入的非现金资产等:

财务会计:

借:库存物品、长期股权投资等

贷:零余额账户用款额度/银行存款等

无偿调拨净资产(差额)

预算会计:

借:其他支出

贷:资金结存

(2)单位按照规定经批准无偿调出非现金资产:

财务会计:

借:无偿调拨净资产

固定资产累计折旧、无形资产累计摊销、公共基础设施累计折旧(摊销)等

贷:库存物品、长期股权投资等

同时:

借:资产处置费用

贷:零余额账户用款额度/银行存款等

预算会计:

借:其他支出

贷:资金结存

年末,单位应将“无偿调拨净资产”科目余额转入累计盈余,借记或贷记“无偿调拨净资产”科目,贷记或借记“累计盈余”科目。

相关思维导图模板

树图思维导图提供 注册会计师《会计》第三十章:资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:908a5af90becad2bd5abe150776f74f0

树图思维导图提供 注册会计师《会计》第三十章:预算结转结余及分配业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:预算结转结余及分配业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56264f517b2d7103e32adb927c51b44c

上海工商

上海工商