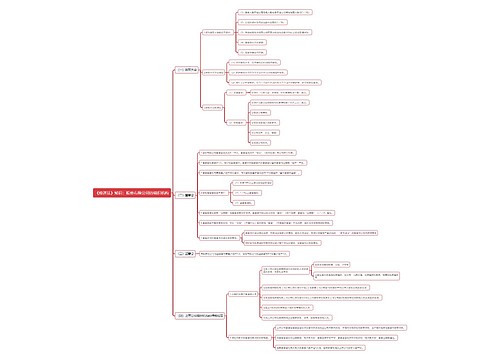

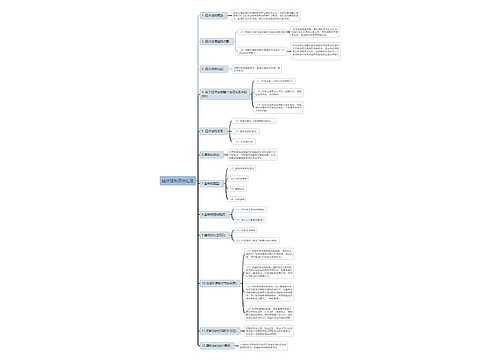

经济法之增值税 思维导图

增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税

树图思维导图提供 经济法之增值税 在线思维导图免费制作,点击“编辑”按钮,可对 经济法之增值税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb158aa28925d759b2487f207a75e3cd

思维导图大纲

经济法之增值税 思维导图模板大纲

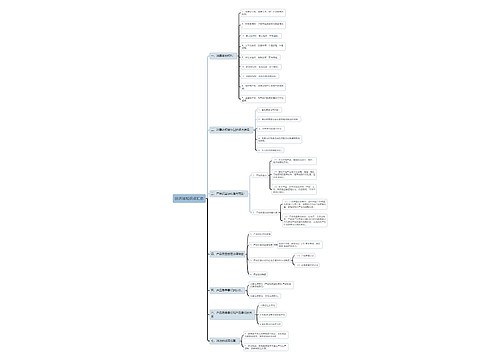

概述

是指对纳税人生产经营活动的增值额征收的一种间接税

征收范围

销售和进口货物,提供加工及修理修配劳务

纳税义务人

从事增值税应税行为的一切单位、个人以及虽不从事增值税应税行为但赋有代扣增值税义务的扣缴义务人都是增值税的纳税义务人

划分

按其经营规模大小以及会计核算是否健全

生产型纳税人,年增值税应税销售额为100万元人民币; 批发、零售等非生产型纳税人,年增值税应税销售额为180万元人民币

小规模纳税人

对小规模纳税人实现简易办法征收增值税,其进项税不允许抵扣

适用征收率

商业类小规模纳税人,适用的征收率为4%

工业类小规模纳税人,适用的征收率为6%

一般纳税人

适用基本税率、低税率

13%的低税率

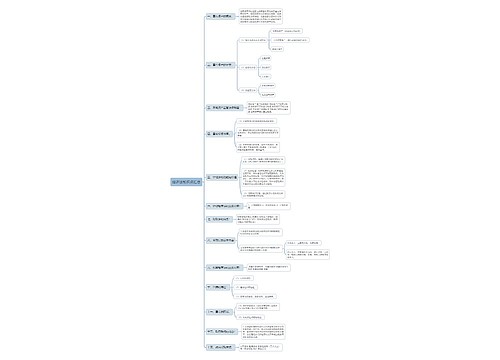

分类

根据对外购固定资产所含税金扣除方式的不同

生产型增值税

在征收增值税时,只能扣除属于非固定资产项目的那部分生产资料的税款,不允许扣除固定资产价值中所含有的税款

征税对象大体上相当于国民生产总值

收入型增值税

在征收增值税时,只允许扣除固定资产折旧部分所含的税款,未提折旧部分不得计入扣除项目金额

征税对象大体上相当于国民收入

消费型增值税

在征收增值税时,允许将固定资产价值中所含的税款全部一次性扣除

征税对象仅相当于社会消费资料的价值

计算方法

直接计算法

指按照产品销售额扣除法定扣除项目(外购的原材料、固定资产、燃料动力、包装物等)后的余额作为增值税,再乘以相应的税率计算应纳税额的方法

应纳税额=(本月发生的工资+利润+租金+其他属于增值税项目的数额)×增值税率

应纳税额=(本期销售额-规定扣除的非增值额)×增值税率

间接计算法

不直接计算增值额,而是采用抵扣税款的方式计算应纳税额的方法

应纳税额=销售额×增值税率-本期购进中已纳税额

世界各国普遍采用思维导图模板大纲

上海工商

上海工商