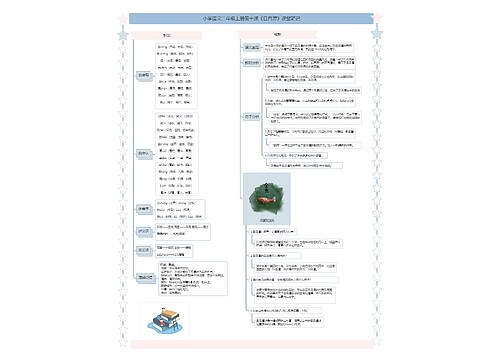

初级会计概述(二)思维导图

思维导图高清图")

会计基本假设和会计基础、会计信息质量要求、会计职业道德基本介绍

树图思维导图提供 初级会计概述(二)思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计概述(二)思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:687659355bf5dd4aeb61638cda739822

思维导图大纲

初级会计概述(二)思维导图模板大纲

会计信息质量要求

概念

是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征。

包括

可靠性

要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整

可理解性

要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用

可比性

( 1)同一企业不同时期可比(纵向可比):同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更

( 2)不同企业相同会计期间可比 (横向可比):不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息 、 口径一致、相互可比,以使不同企业按照一致的确认、计量和报告要求提供有关会计信息

实质重于形式

要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据

重要性

要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项

重要性的应用需要依赖职业判断,从项目的性质和金额的大小两个方面加以判断

相关性

要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或未来的情况作出评价或者预测

谨慎性

要求企业对交易或者事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、低估负债或者费用

( 1)对可能发生减值 的资产计提减值准备

( 2)固定资产加速折旧

及时性

要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后

会计基本假设和会计基础

会计基本假设

概念

是对会计核算时间和空间范围等所作的合理假定,是企业会计确认、计量、记录和报告的前提。

包括

会计主体

是指会计工作服务的特定对象,是企业会计确认、计量和报告的空间范围

在会计主体假设下,企业应当对其本身发生的交易或事项进行会计确认、计量和报告,反映企业本身所从事的各项生产经营活动和其他相关活动。

提示

区分经济业务是属于本企业还是其他企业,以及经济业务是属于企业还是企业的所有者。

会计主体不同于法律主体。一般来说,法律主体就是会计主体,但会计主体不一定是法律主体。

持续经营

概念

是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

持续经营是会计分期的前提

会计分期

概念

是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。

包含

年度

半年度

季度

月度

目的

将持续经营的生产经营活动划分成连续、相等的期间,据以结算盈亏,按期编报财务报告,从而及时向财务报告使用者提供有关企业财务状况、经营成果和现金流量的信息。

货币计量

概念

指会计主体在会计确认、计量和报告时以货币计量,来反映会计主体的生产经营活动。

在货币计量的前提下,我国的会计核算应以人民币作为记账本位币。

业务收支以外币为主的企业也可选择某种外币作为记账本位币,但向外编送财务报告时,应折算为人民币反映。

会计基础

概念

指会计确认、计量和报告的基础

包括

权责发生制

指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

凡是当期已经实现的收入和已经发生或者应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用;

凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

企业会计、政府会计中的财务会计、民间非营利组织会计均采用权责发生制

收付实现制

指以现金的实际收付为标志来确定本期收入和支出的会计核算基础。

我国政府会计中的预算会计采用收付实现制,国务院另有规定的,从其规定

看收没收到钱

会计职业道德

会计职业及其风险

会计职业

利用会计专门的知识和技能,为经济社会提供会计服务,获取合理报酬的职业

具有社会属性、规范性、经济性、技术性、时代性

会计职业风险

指会计职业行为产生差错或不良后果应由会计行为人承担责任的可能性

会计职业道德概述

概念

指会计人员在会计工作中应当遵循的、体现会计职业特征的、调整会计职业关系的职业行为准则和规范

构成

会计职业理想

会计职业责任

会计工作态度

会计职业技能

会计工作作风

会计职业纪律

与会计法律制度的联系与区别

联系

内容上:相互渗透、相互吸收

作用上:相互补充、相互协调

区别

性质不同

职业道德

通过行政管理部门规范和会计人员自觉执行,具有很强的自律性

法律制度

通过国家权力强制执行,具有很强的他律性

作用范围不同

职业道德

不仅调整外在行为,还调整会计人员的内在精神世界

会计职业道德作用范围更广

法律制度

侧重于会计人员的外在行为和结果的合法化,具有较强的客观性

表现形式不同

职业道德

有成文的规范,也有不成文的规范

法律制度

具体的、明确的、正式形成文字的成文规定

保障机制不同

职业道德

主要依靠行政管理部门监督执行和职业道德教育、社会舆论、传统习惯和道德评价来实现

法律制度

依靠国家强制力保障贯彻执行

评价标准不同

职业道德

依靠行政管理规范和道德评价为标准

法律制度

以法律规定为评价标准

会计职业道德的内容

爱岗敬业

诚实守信

廉洁自律

客观公正

坚持准则

提高技能

参与管理

强化服务

会计职业道德管理

增强会计人员诚信意识

建设会计人员诚信档案

会计职业道德管理的组织实施

建立健全会计职业联合惩戒机制

会计职业道德是会计法律制度的重要补充,会计法律制度是会计职业道德的最低要求,是会计职业道德的基本制度保障思维导图模板大纲

称为会计中期思维导图模板大纲

相关思维导图模板

树图思维导图提供 第二章:人体形态评定 在线思维导图免费制作,点击“编辑”按钮,可对 第二章:人体形态评定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8f99f453a9d89d451c6a8ff48327e3b

树图思维导图提供 《初级会计实务》第五章:负债 在线思维导图免费制作,点击“编辑”按钮,可对 《初级会计实务》第五章:负债 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d050e4411ea765973c128a9b68e29ad8

上海工商

上海工商