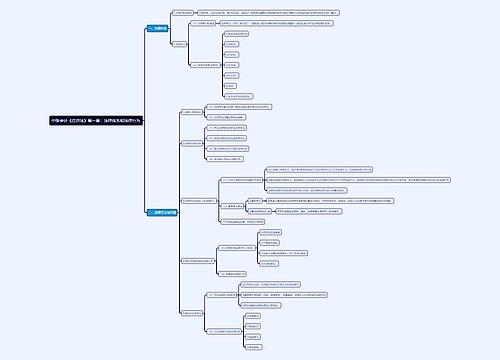

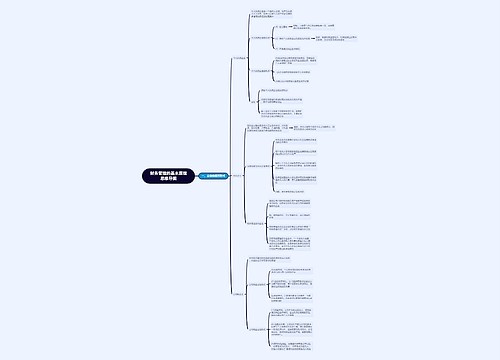

中级会计《财务管理》第一章:财务管理目标思维导图

中级会计《财务管理》第一章:财务管理目标总结概括思维导图

树图思维导图提供 中级会计《财务管理》第一章:财务管理目标 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第一章:财务管理目标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9a2141d46000a60dfce7f4bfe71fc22e

思维导图大纲

中级会计《财务管理》第一章:财务管理目标思维导图模板大纲

利润最大化

以“企业利润”来衡量财务管理水平(目标)的实现程度,利润越大,财务管理水平就越高,就越接近财务管理目标。

依据:利润 = 收入 - 成本费用

优点:

有利于企业资源的合理配置,提高整体经济效益

缺点:

1.没有考虑利润实现时间和资金时间价值;

2.没有考虑风险问题;

3.没有反映创造的利润与投入资本之间的关系;

4.可能导致企业短期行为倾向,影响企业长远发展。

股东财富最大化

财务管理目标的衡量标准为“股东财富”,股东财富越大,财务管理水平越高。

依据:股东财富 = 股票数量 * 股票价格,以实现股东财富最大为目标。

优点:

1.风险会影响股价,会对风险作出比较敏感的反应;

2.股价反映的是企业的长期未来,在一定程度上可以避免短期行为;

3.对上市公司而言,由于股东持股数量和股价两个参数容易获得,故股东财富容易量化,便于考核和奖惩。

缺点:

1.通常只适用于上市公司,非上市公司难于应用(股价不易获得,股东财富难以确定)。

2.股价受众多因素影响,股价不能完全准确反映企业财务管理状况;

3.强调更多的是股东利益,对其他相关者利益重视不够。

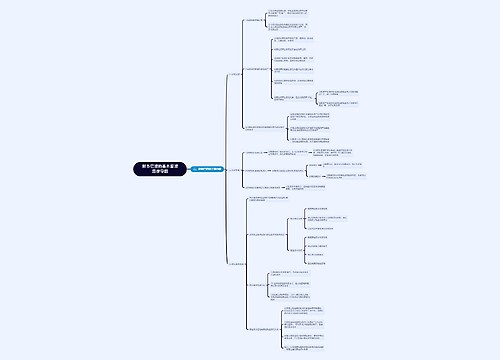

企业价值最大化

以企业价值最大化作为财务管理目标。其计算模式有:所有者权益和债权人权益的市场价值;所能创造的预计未来现金流量的现值。

优点:

1.考虑了取得报酬的时间,并用时间价值的原理进行了计量(现值);

2.考虑了风险与报酬的关系(计算现值需要折现率,折现率考虑了风险因素,风险越大,折现率越高);

3.能克服企业在追求利润上的短期行为(未来现金流量);

4.用价值替代价格,避免了过多外界市场因素的干扰,有效的避免了企业的短期行为(价格围绕价值波动)。

缺点:

1.过于理论化,不易操作(折现计算中,很多参数都需要通过模型计算,非常繁杂);

2.非上市公司的价值只能通过专门评估确定,难免具有主观性。

相关者利益最大化

企业的利益相关者不仅包括股东,还包括了债权人、企业经营者、客户、供应商、员工、政府等。在确定企业财务管理目标时,需要重视各相关方的利益。

1.强调股东的首要地位;

2.强调风险与报酬的均衡,将风险限制可承受的范围内。

优点:

体现合作共赢理念、兼顾各方利益,有利于企业长期稳定发展,实现了现实性和前瞻性的统一。

缺点:

过于理想化,难以完美实施。

相关思维导图模板

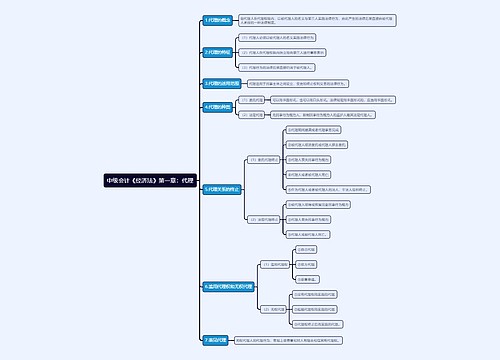

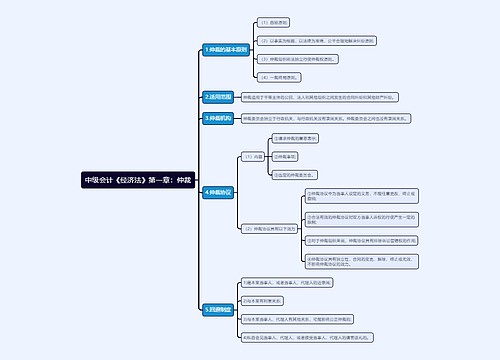

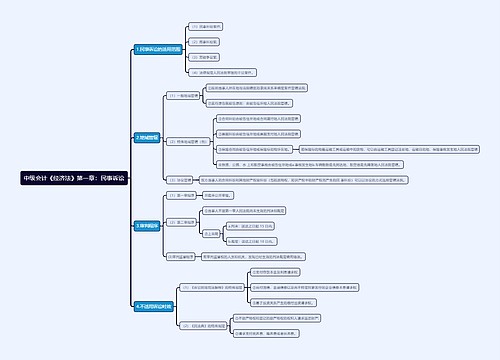

树图思维导图提供 中级会计《财务管理》第十章:管理层讨论与分析思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第十章:管理层讨论与分析思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f227c525fc9fc959e298837bf49f58c6

树图思维导图提供 中级会计《财务管理》第十章:上市公司特殊财务分析指标思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第十章:上市公司特殊财务分析指标思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e26f54f536308bdc1c84277557eacdf

上海工商

上海工商