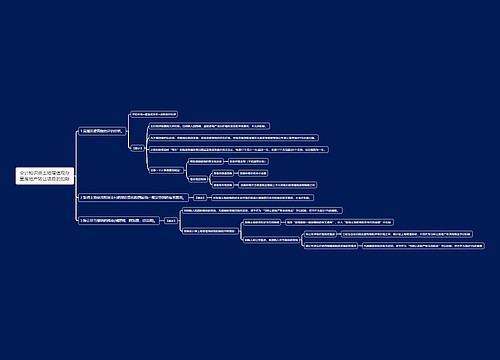

政府税务行政处罚听证思维导图

政府税务行政处罚听证的概述

树图思维导图提供 政府税务行政处罚听证 在线思维导图免费制作,点击“编辑”按钮,可对 政府税务行政处罚听证 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8c02ba32c30a8162ef0a7f5c9affc59

思维导图大纲

政府税务行政处罚听证思维导图模板大纲

一、税务行政处罚听证的概念

在税务机关非本案调查人员的主持下,由稽查人员、案件当事人、第三人以及当事人、第三人的委托代理人等参加,听取稽查人员对当事人税收违法事实的指证和当事人、第三人及其委托代理人的陈述申辩、质证活动的总称,

稽查人员:指证

当事人等:质证

二、税务行政处罚告知及送达

1.税务行政处罚事项告知,是税务行政处罚的必经法定程序——事实、理由及依据

2.《税务行政处罚事项告知书》送达当事人时,应办理送达回证手续,并归入涉税案件案卷存档。

三、税务行政处罚听证的条件

听证程序不是所有税务行政处罚的必经程序。

适用听证程序必须符合下列条件:

(一)要求听证的当事人,应当在《税务行政处罚事项告知书》送达后3日内向税务机关书面提出。当事人要求听证的,税务机关应当组织听证。

(二)税务机关对公民作出2000元及以上(含本数)罚款或者对法人及其他组织作出10000元及以上(含本数)罚款的行政处罚。

四、税务行政处罚听证

(一)听证通知

税务机关应当在收到当事人听证要求后15日内举行听证,并在举行听证的7日前向当事人送达《税务行政处罚听证通知书》,就举行听证的具体时间、地点、主持人的姓名及有关事项及时通知当事人,以便当事人按时出席听证会,对相关的税收违法事实、证据及争议的问题进行申辩。

稽查人员在举行听证前应就其所认定的税收违法事实撰写指证词,并准备好认定当事人税收违法事实的有关证据材料。

(二)听证主持人

1一般听证:由行政机关指定非本案调查人员主持;

2.税务行政处罚的听证:由组织税务行政处罚听证税务机关负责人指定的非本案调查机构人员主持,一般为审理人员,但下列人员不得为听证主持人:

(1)本案的调查机构人员

(2)当事人亲属或近亲属

(3)与本案件有利害关系人员

当事人对主持人有异议的,有权申请回避。

(三)听证会参加人

1.当事人可以亲自参加听证,也可以委托他人(1至2人)代理,但应办理委托代理手续,并向听证主持人提交委托书。

2.与案件有利害关系的其他人员也有权要求参加听证,在听证中享有与当事人相同的权利并承担相同的义务。

3.税务机关调查取证人员在听证中是当然的参加人,否则无法进行质证和辩论。调查取证人员在听证中与当事人地位平等。

4.必要时,可请有关的证人和鉴定人参加听证会。

(四)听证公告

1.除涉及国家秘密、商业秘密或个人隐私不公开进行外,一般都应公开进行。

2.税务机关应事先将案由、举行听证会的时间和地点向社会公告,允许群众旁听。

3.举行听证会时,经听证主持人许可,旁听群众可以发表意见。

(五)听证笔录

1.听证的全部活动应由记录员当场制作《听证笔录》。在听证会中,调查人员的指证、当事人的陈述申辩、双方出示的证据材料、辩论质证等过程和相关情况都应在《听证笔录》中如实记录。

2.听证会结束后,记录员应将《听证笔录》交由听证会参加人审核无误后签字押印;

3.听证会参加人认为记录有遗漏或者差错的,应允许其补充或者改正,并在补充或者改正处押印。

(六)听证程序

税务行政处罚听证会按照以下程序组织进行:

1.宣读决定

2.宣布名单。

3.查明身份

4.宣读纪律。

5.宣布议程

6.告知权利义务。

7.调查人员指证

8.当事人申辩、质证

9.询问事实

10.双方辩论、质证。

11.辩论结束,征求意见。

12. 指示当事人最后陈述。

13.审阅《听证笔录》,并指示核对

14.宣布结束。

(七)听证终结

听证会结束后,主持人和听证员应认真分析调查人员和当事人辩论质证的依据和理由,在尊重事实和证据的基础上撰写《税务行政处罚听证报告》,对本案提出处理意见,报局长审批。

对听证结果主要有以下几种处理方式:

1.通过听证,当事人的陈述申辩意见无正当理由或无相关证据支持的,应维持调查人员认定的税收违法事实和处理意见,但不得因当事人要求举行听证而加重对其的处罚。

2.通过听证,当事人的陈述申辩意见有正当理由且有相关确凿的证据支持,不存在或部分不存在调查人员认定的税收违法事实的,应撤销或部分撤销调查人员认定的税收违法事实。

3.通过听证,调查人员认定的税收违法事实可能存在错误的,应由调查人员实施补充稽查或重新稽查。

4.通过听证,当事人有正当理由且有相关确凿的证据支持,有依法减轻税务行政处罚情节的,应予调整并减轻税务行政处罚。

5.通过听证,发现有其他涉案单位(人)需要予以查处的,应提出实施税务稽查的意见。

(八)听证费用

听证费用由组织听证的税务机关承担,不得由要求听证的当事人承担或者变相承担。

(九)举行听证时应注意的问题

1.听证会开始后,

①当事人或其代理人无故缺席不到场;或

②当事人或其代理人在听证过程中放弃申辩和质证权利,声明退出听证会;或

③未经主持人许可,当事人或其代理人擅自退出听证会场的,

应视为放弃听证,主持人可以宣布听证终止。

2.听证过程中,当事人或者其代理人、本案调查人员、证人及其他人员不遵守听证会纪律、违反听证秩序,主持人应当警告制止,对不听制止的,责令其退出听证会场。

3.听证过程中,主持人认为控方证据有疑问无法辩明事实,可能影响税务行政处罚正确、公正的,应当宣布中止听证,并指示本案调查人员对证据作补充调查后再行听证。

相关思维导图模板

树图思维导图提供 政府与民众思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 政府与民众思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89f7e36333cacf4863a7d63e25381e1e

树图思维导图提供 荔波县电商孵化基地成员单位架构图 在线思维导图免费制作,点击“编辑”按钮,可对 荔波县电商孵化基地成员单位架构图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8355090f82f520d1e9fc6c03e11d9fa0

上海工商

上海工商