笔灵AI论文写作三步搞定,GO>>

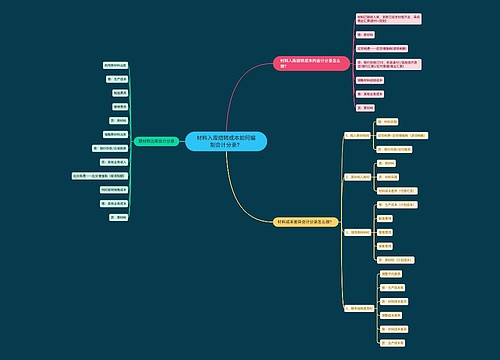

材料入库结转成本如何编制会计分录?

材料入库结转成本如何编制会计分录?这是一道困扰会计人员的问题。来看看不同类型的材料入库结转成本的会计分录编制方法吧!

物资入库结转成本,应该按照下列会计分录编制:

借:生产成本——原材料

贷:原材料库存

这样会计入流出仓库原材料的数量和成本,同时还会增加生产成本中的材料成本。

产成品入库结转成本,应该按照下列会计分录编制:

借:生产成本——制品

贷:原材料库存

借:生产成本——完成品

贷:制品

这样,会计入流出各个仓库的数量和成本,同时增加制品和完成品的数量和成本。

低值易耗品的入库结转成本,应该按照下列会计分录编制:

借:管理费用——办公用品费

贷:库存现金或银行存款

这样,会计入办公用品的数量和成本,同时减少库存现金或银行存款。

总的每种类型的材料入库结转成本都应该有相应的会计分录来进行记录。只有明确记录了每种材料的流出和成本,才能更好地控制成本,从而提高公司的经济效益。

上海工商

上海工商