笔灵AI论文写作三步搞定,GO>>

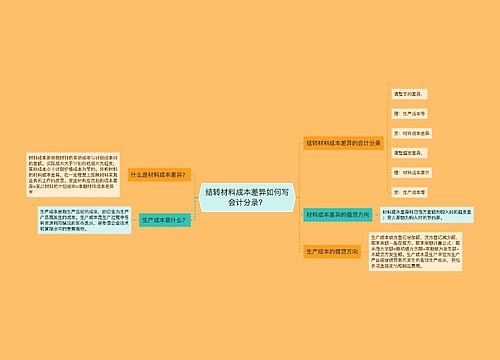

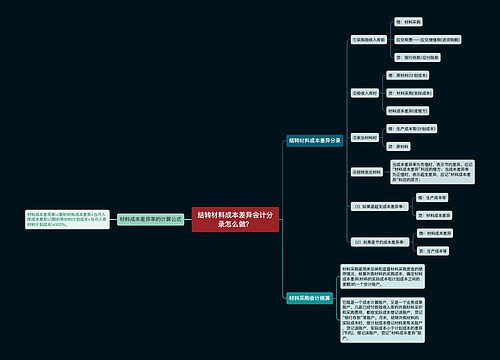

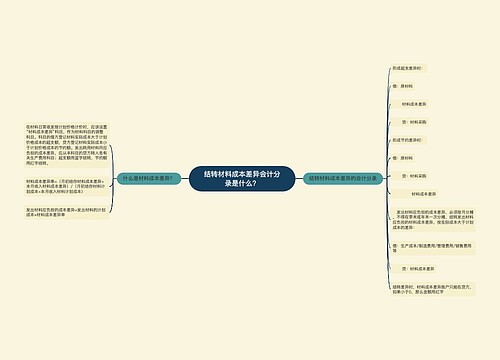

结转材料成本差异如何写会计分录?

结转材料成本差异如何写会计分录?这是一个重要的会计问题,它涉及到企业经营成本的核算和管理。每个企业材料成本占据了很大的比重,因此合理的材料成本核算和控制对企业的发展至关重要。那么进行材料成本核算时,结转材料成本差异应该如何写会计分录呢?

需要了解一下物资的概念。物资是指经企业采购或自行生产的用于生产和经营的各种物品的总称,包括原材料、半成品、成品等。而原材料则是制成商品所需要的最基本材料。材料成本核算中,企业通常会采用原材料计划成本法或计划成本法来计算材料成本,并通过结转材料成本差异来进行核算和管理。

原材料计划成本法下,企业计划生产成本时,需要根据工艺流程和生产线情况,对每种原材料进行标准化计量、估价和用量控制,以确定预算成本。而实际生产中,由于各种原因(如材料价格波动、计划外加工等),实际材料成本可能与预算材料成本存差异。这时,企业需要按照以下会计分录进行结转材料成本差异:

借:生产成本差异——材料成本差异(即实际材料成本与预算材料成本之差)

贷:原材料差异——计价调节款(即对每种原材料进行的标准化计量、估价和用量控制的调节款,用于对实际材料成本与预算材料成本之差进行调节和核算)

计划成本法下,企业则是按照实际材料成本来进行材料成本核算。当实际材料成本与预算材料成本存差异时,需要按照以下会计分录进行结转材料成本差异:

借:材料成本差异

贷:原材料成本

通过以上两种方法的核算,企业可以得到合理的材料成本,并进行优化和控制,从而提高企业经营效益。

推荐模板

上海工商

上海工商