笔灵AI论文写作三步搞定,GO>>

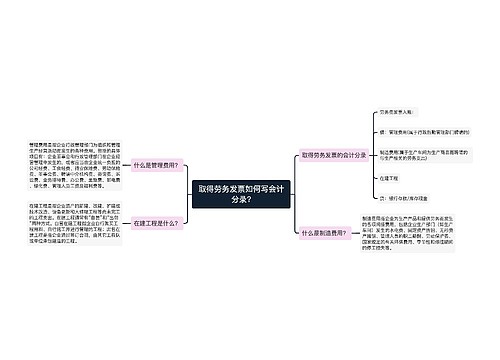

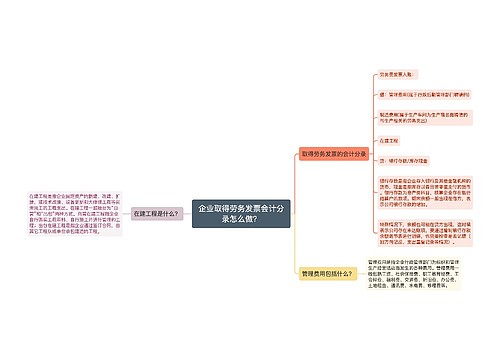

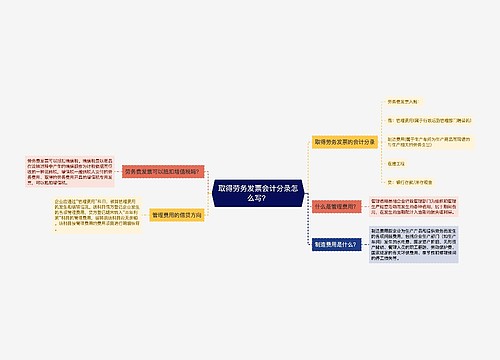

取得劳务发票如何写会计分录?

当企业取得劳务发票后,如何写会计分录呢?这是许多企业处理劳务发票时比较困惑的问题。实际上,这个问题并不复杂。下面,我将详细为大家解答。

劳务费发票个税会计分录是很多企业比较关注的问题。进行个税计算时,应将个税计提到当期的费用中,当企业取得劳务发票后,会出现如下的会计分录:

借:劳务费

贷:应交税费

贷:应付账款

劳务费需要计入当期的费用,并将个税计提并计入应交税费中。也需要将劳务费计入应付账款中。这样分录就能够正确地反应出劳务费发票的会计处理。

当劳务发票出现红字时,也需要进行相应的会计处理。应按照劳务费的实际金额进行会计处理。具体的会计分录如下所示:

借:劳务费

贷:应付账款

红字通常是由于开票方输入有误或漏掉相关信息导致的。需要及时核查红字发票的原因,并与开票方进行沟通,以尽快解决问题。

需要提到的是,除了劳务发票之外,商品的会计处理也需要引起企业的重视。具体而言,取得商品发票后,应按照以下的会计分录进行处理:

借:库存商品

贷:应付账款

当商品销售时,需要进行如下的会计处理:

借:应付账款

贷:销售收入

应将库存商品的成本进行摊销,并将相关的成本计入当期的成本费用中。这样,正确处理商品的会计分录的基础上,才能够更好地进行企业的财务管理管理和决策。

当企业取得劳务发票时,应按照劳务费发票个税会计分录进行处理,需要特别注意当劳务发票出现红字时的会计处理。除了劳务发票,商品的会计处理也需要引起企业的重视。只有正确处理会计分录的基础上,企业才能够更好地进行财务管理和决策,从而实现长远的发展。

推荐模板

上海工商

上海工商