笔灵AI论文写作三步搞定,GO>>

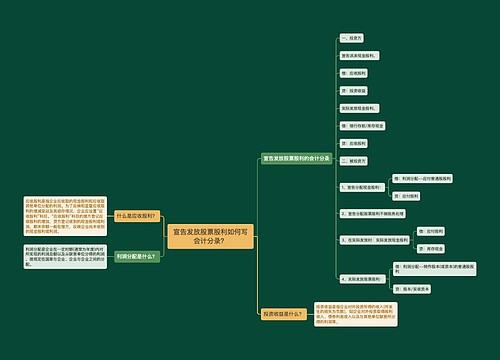

宣告但未发放现金股利如何写会计分录?

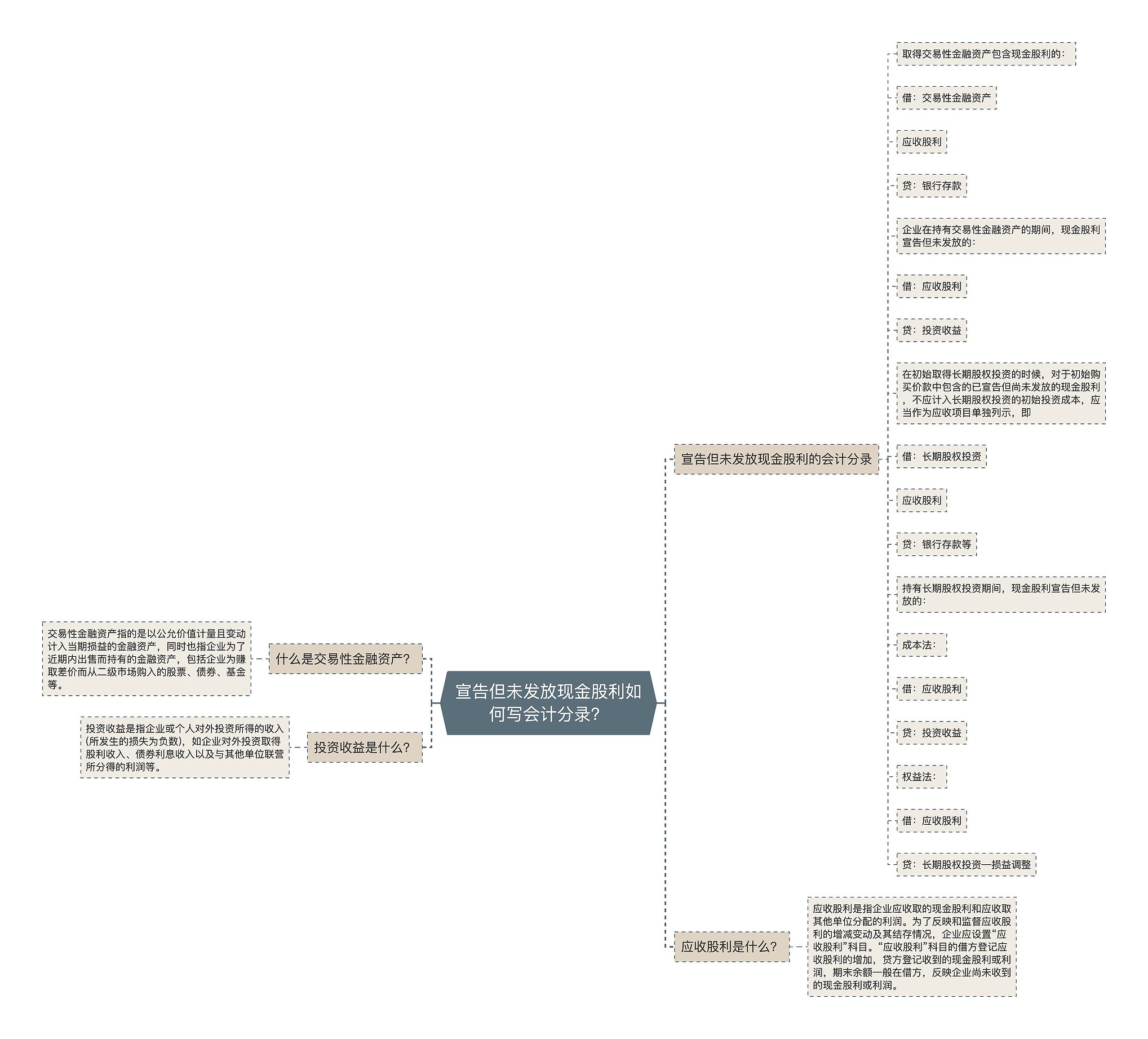

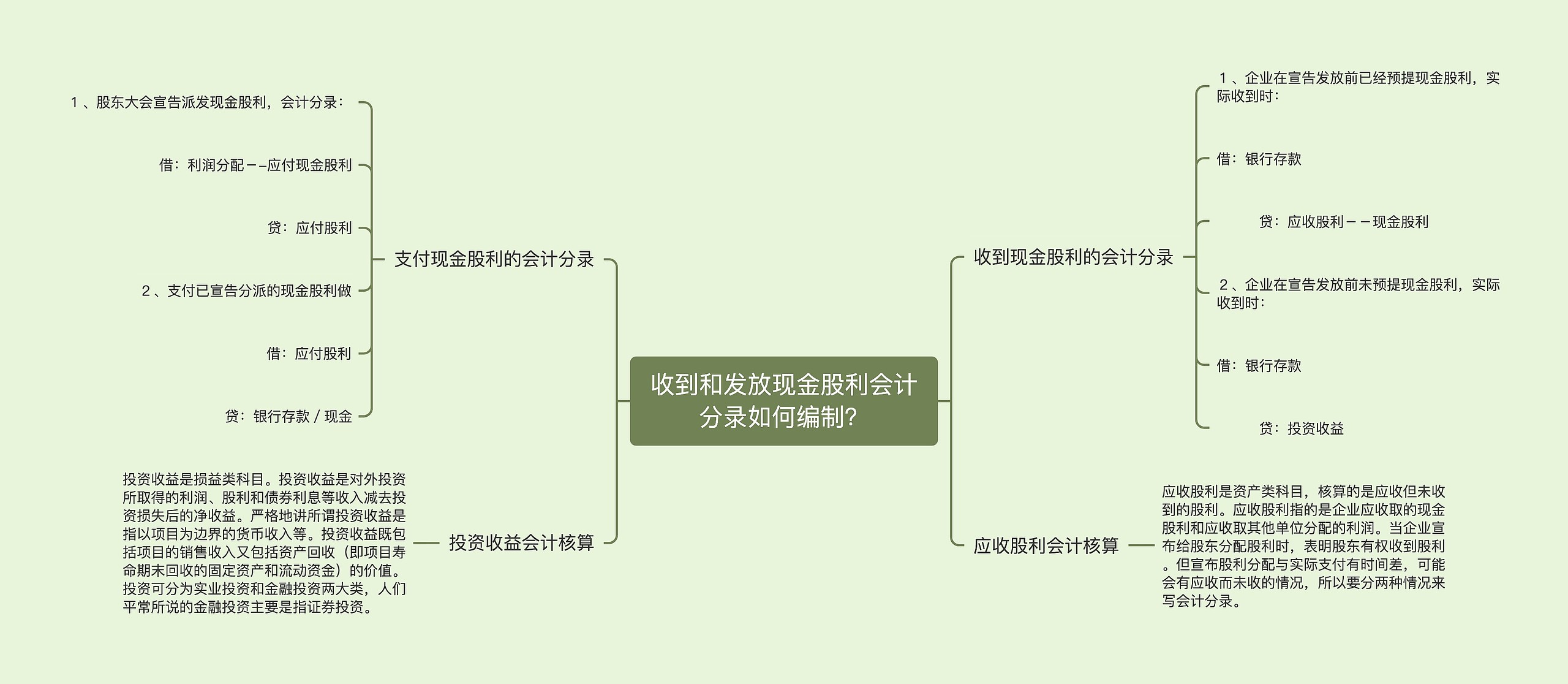

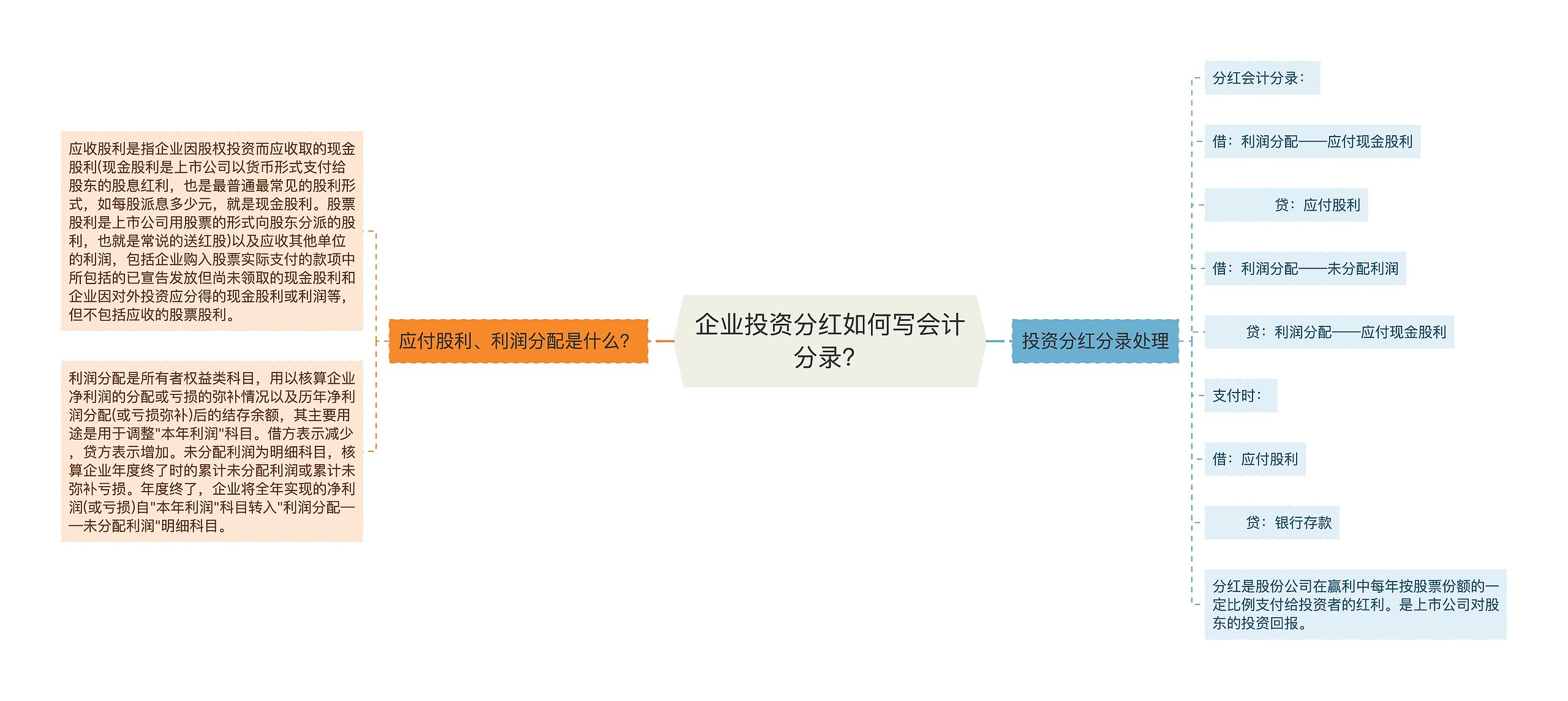

宣告但未发放现金股利如何写会计分录?这是一道棘手的会计问题,需要对现金股利及企业财务状况有深入的了解。现金股利又称为派息,是指企业按照股东持股比例,把盈利分配给股东的一种方式,是增加股东收益的一种形式。企业宣布派息前会根据利润分配政策,确定应分配利润总额和股息金额。通常,宣告但未发放现金股利会公司报表中被记录为负债。

宣告但未发放现金股利的会计分录应如何书写呢?宣告派息时,企业需要将应分配股息的金额计入负债账户中,因为股东已经获得了该股息的权利,企业需承担该股息的责任。分录可以列为:

借:应付股利账户 贷:现金股利账户

应付股利账户是一个负债账户,用于记录企业宣告但未发放的股息总额。现金股利账户则是一个资产账户,用于记录企业宣告但未发放的现金股息总额。以上分录可以反映出企业宣告股息,但尚未支付给股东的情况。

企业可以选择将应分配股息计入普通股股本账户,以减少负债的规模。这种情况下,会计分录如下:

借:普通股股本账户 贷:现金股利账户

普通股股本账户用于记录股票发行时股东投入的资本,此时企业宣告股息前,将应分配股息计入普通股股本账户,以减少负债账户的数额。

宣告但未发放现金股利是企业财务管理中一个非常重要的环节,需要符合会计原则和法律法规的要求。企业应该根据自身的实际情况以及财务目标,选择适合的股息分配方式,准确反映企业财务状况,并规范记录会计分录。

推荐模板

上海工商

上海工商