笔灵AI论文写作三步搞定,GO>>

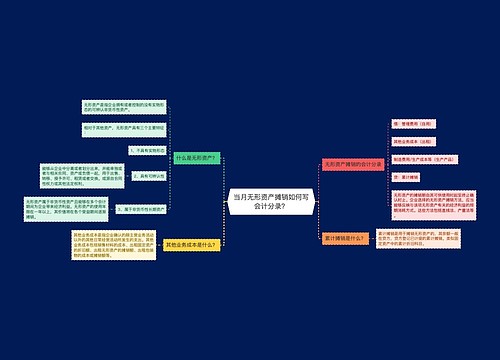

当月无形资产摊销如何写会计分录?

当月无形资产摊销如何写会计分录?

财务会计中,会计分录是每笔财务交易的书面表述,是记录会计帐户变动的方式。当一家公司拥有无形资产,例如专利或商标时,它们需要进行摊销以反映其价值的逐渐下降。当月无形资产摊销期间,会计人员需要如何写会计分录呢?

这种情况下,会计分录应该包括以下两个主要的条目:

1. 借方摊销费用账户

2. 贷方累计摊销无形资产账户

通过借方摊销费用账户,会计员记录了摊销费用的金额。此项费用将直接影响公司当月的利润与亏损表。通过贷方累计摊销无形资产账户,记录了无形资产的额度。这会将无形资产的价值反映到财务记录中,并减少其账面价值。这两个条目通常相等。

大多数公司中,会计师使用财务软件来处理摊销费用。这些软件包括一些方便的功能,如自动生成会计分录。这使得处理摊销费用的过程更加简便和快速。尽管如此,会计员仍然需要理解为什么公司需要对无形资产进行摊销以及如何正确地写会计分录。

总的当月无形资产摊销需要借方摊销费用账户,贷方累计摊销无形资产账户。如果您是处理此类会计帐户变动,请确保您的会计分录正确地反映了当前财务状况,以便对公司的投资者和其他利益相关方做出准确的决策。

推荐模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商