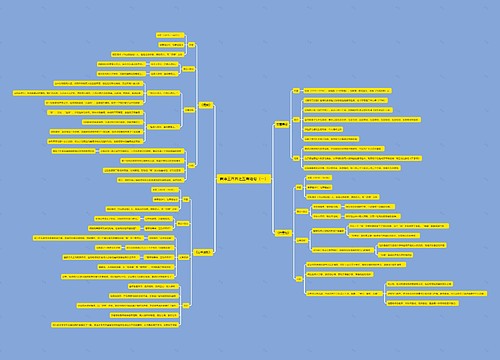

加拿大:老龄化福利国家的养老之困思维导图

加拿大是地处北美大陆的发达国家,它与美国比邻,但社会保障制度却与美国相异,走的是英国式的福利国家道路。

树图思维导图提供 加拿大:老龄化福利国家的养老之困 在线思维导图免费制作,点击“编辑”按钮,可对 加拿大:老龄化福利国家的养老之困 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b92b43fbff09513d1f65192ae30df68e

思维导图大纲

加拿大:老龄化福利国家的养老之困思维导图模板大纲

早在1927年,加拿大就颁布了《养老金法》,开始以中央拨款的方式来承担国民的养老责任。到20世纪五六十年代,随着人口老龄化问题的日益突出,促使联邦政府不断完善自己的养老保险制度,前后经过了多次改革。但笔者2008年7月到加拿大蒙特利尔大学进行交流学习期间调研后发现,其整套制度仍然被相对完整地保存了下来,这一方面说明加拿大养老保险制度的稳定性强,另一方面也表明改革养老保险制度并非易事,因此,养老保险制度在建立之初就应当审慎选择。

加拿大现行的养老保险制度包括如下三个层次:

(1)老年收入保障计划(OAS),这是一种基本保障计划,属于非缴费型老年福利养老保障,其经费来源于税收,由联邦政府统一管理,受益者是符合条件的加拿大公民,受益资格条件是年龄达到65岁,并且年满18岁以后在加拿大居住10年以上,须在满65岁前6个月提出申请。在享受这种养老金待遇时,还有收入条件的限制,例如,2003年时的收入上限为57879加元,月养老金为2568加币。目前,加拿大仅有5%的老年人OAS有退减,2%的老年人完全退回OAS;部分省和地区还给低收入老年人提供补贴。

(2)按月支付的养老金计划(CPP)。该计划产生于1965年,主要由联邦政府负责,各省具体组织强制实施。加拿大每个省都有这项计划,魁北克省单独制定了一项魁北克退休金计划(QPP),但内容基本相同。该制度的覆盖范围遍及加拿大每一个年龄在18至70岁之间、就业的公民,它建立在劳资双方缴费的基础之上,其经费来源于劳资双方的养老保险缴费,面向全加拿大18岁以后受雇并且向CPP供款的劳动者,是传统意义上与收入关联的社会养老保险方式。

在这种制度下,雇主和雇员缴纳该费的比例,最初为各缴3.6%,但随着老年人比例的逐渐增大,缴费比例一直在逐渐提高,2000年提高到各缴纳7%。根据加拿大的人口老龄化趋势,精算师们指出,到2016年,若要维持现在的待遇水平,缴费比例必须提高到各缴14.5%,在征求公民意见时,这个数字遭到了否决,只同意将缴费比例提高到10%左右。这样,联邦政府作出规定,在2002年以前的缴费比例必须达到各缴9.9%。参保人最早60岁可以开始享受养老金待遇,这一制度还同时提供残疾保障、遗属养老金、丧葬补贴等待遇,其补贴程度在很大程度上取决于个人一生的收入水平。自我雇佣者也可以参保,其按照年度报税缴往联邦税务局,最后供款年龄为70岁。这一制度还对残疾和丧偶者提供保障,即参保人残疾后,对本人及其18岁以下的儿童提供每月的养老金,去世后对其配偶或伙伴提供每月的养老金和一次性的丧葬费补贴。目前,加拿大近50%的人依赖按月支付的养老金计划。

(3)私人养老金计划(RSP)和养老储蓄项目(RRSP),这是完全自愿参与的养老金方式,采取完全积累的财务机制,政府提供相应的税收激励,即政府对其缴纳的保险费给予税收优惠。该制度的基本特征如下:①自愿性;②税收抵免性;③政府也是一个雇主,其全体工作人员即是雇员;④政府不直接参与,但以法律、法规来进行规范;⑤政府对该项基金的投资方向有指导性规定;⑥政府对退休费用的落实不负责保证,而是由各项计划进行保证。据统计资料,包括企业年金和个人储蓄养老金在内的私人养老金收入大概相当于退休前工资收入的35%,从而构成对法定强制的养老金的有益补充,成为保障老年人生活质量的重要来源。

目前,加拿大雇主为雇员提供的这类计划共有15300个,包括政府为其工作人员提供的该类计划,总资金量达5360亿加元。该项基金由信托机构或保险公司收到这笔养老基金后负责专门投资,基金的投资遵循谨慎原则,政府有义务制定相应规范并监督雇员到时足额收到保险金,雇员有权了解有关信息,并在工作发生变动时可以将相关的已得利益和应得利益带走或存入个人户头,雇主在雇员发生变动时则须提供清单以显示雇员的应得利益。

从加拿大养老保险制度确立的目标来看,通常认为一个人退休后收入应当能维持比较体面的生活。而一些经济学家认为,退休后收入应达到退休前收入的70%,才能保证体面的生活。因此,上述三个层次的比例一般为:老年收入保障计划一般可占到退休前平均工资的14%,按月支付的养老金约占25%,私人保险与个人储蓄占35%左右,这样,一个人退休后,上述三个层次合计所得将达到退休前收入的75%左右。

作为西方发达国家,加拿大同样较早进入了老年型社会,其养老保险制度同样遭遇了人口老龄化带来的挑战。进入20世纪80年代后,加拿大领取养老金的人持续增长,而经济却一度陷入衰退,养老金收不抵支,导致政府财政补贴负担持续加重。1965年时,加拿大老年人所占的比例是1/8,现在已达到了1/5,预计到2030年将达到1/3。面对这些问题,当时执政的保守党政府进行了相应的改革,但只取得了部分成效。自由党政府上台后,1994年通过改革工薪税制和降低失业保险支出,以激励人们重返工作岗位;1996年提出改革养老保险计划,设想用一项新的老年津贴计划替代老年保障和收入补充保障制度,由于新的老年津贴计划明确加税补偿按照家庭收入计划计算,实际上会影响到很多退休者的收入,遭到了来自社会运动、退休收入联盟和反对党的反对,最终导致该计划流产。因此,加拿大的养老保险制度迄今未有多大改变。

相关思维导图模板

树图思维导图提供 海洋之星产品体系 在线思维导图免费制作,点击“编辑”按钮,可对 海洋之星产品体系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb01bc969dc4effe6a3ed46704da4689

树图思维导图提供 心疗与各学科之间的关系 在线思维导图免费制作,点击“编辑”按钮,可对 心疗与各学科之间的关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29b3785948504bfe1a5bd431d0e7b18f

上海工商

上海工商