国有企业内部审计增值服务研究思维导图

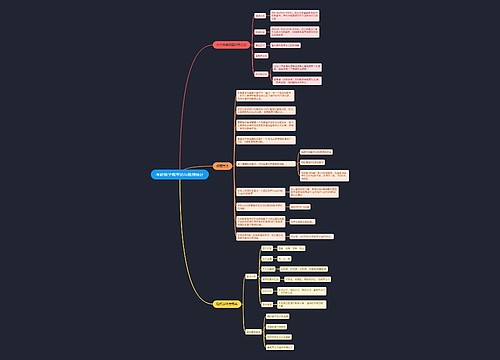

内部审计构成了国有企业开展内部控制活动中的核心组成部分,企业审计人员通过全面开展以及深入施行企业的内部审计各项业务工作,那么对国有企业当前时期呈现的内控管理问题就会进行完整的展现。 近些年以来,内部审计的增值服务思路理念已经普遍得到了国企人员的重视,国有企业的传统审计业务流程也在产生相应的转变。

树图思维导图提供 国有企业内部审计增值服务研究 在线思维导图免费制作,点击“编辑”按钮,可对 国有企业内部审计增值服务研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a3a5ff20e244534cc7e6d8422c651bb

思维导图大纲

国有企业内部审计增值服务研究思维导图模板大纲

对国有企业而言,国有企业内部审计的重要目标就是以风险控制为导向的评价活动,提升内部管理效能,从而保障国有资本的保值增值。相比于传统的企业审计开展实施理念,建立在增值服务基础上的内部审计全新实现方式更加有助于国有企业的综合竞争地位获得巩固。由此能够判断得知,内部审计的增值服务功能作用应当得到国有企业人员的充分重视。

一、国有企业内部审计增值服务的重要意义

国有企业内部审计的增值服务模式具有延伸扩展企业审计职能的重要作用,企业审计的增值服务主要涉及运用专业化的审计执行方式来察觉国企运营管理中的现有实践问题,从而保证了国有企业的潜在经营风险得到最大限度的控制,并且促进国有企业的利润效益获得提升[1]。因此从根本上来讲,企业内部审计的实践工作应当能够体现出企业增值服务的价值功能,内部审计工作应当被视为国有企业实现内部财产监督以及企业内控管理的关键组成要素。在当前时期的市场化发展背景下,内部审计的增值服务功能已经日益得到了国企审计业务人员的重视。内部审计活动开展的基本宗旨应当落实于降低国有企业的组织风险、合理控制国企的经营管理成本、提升企业价值、促进企业的经济利润提高、维护国企资产的完整性等。审计业务人员通过出具客观真实的审计业务报告,应当能够全面支撑国企的管理人员制定更加科学可行的企业发展规划,切实促进了国有企业内部的资产实现增值与保值目标[2]。

二、国有企业内部审计增值服务的发展进程

企业内部审计的重要实践理念最早诞生于域外西方国家,早在20世纪的初期阶段,美国学者就开始着眼于企业内部审计的职能作用探索。例如,学者劳伦斯·索耶认为企业内部审计最关键的作用职能应当集中表现在全面服务于企业的市场经济组织,企业开展各个层面的内部管理与业务经营活动都不能缺少审计技术方法的必要支撑。因此,企业内部审计的具体负责人员就是要全面致力于增值审计与管理审计的深入开展,确保运用客观性的审计思维方式来判断企业经营效率。近些年以来,内部审计模式的创新发展理念正在日益得到国内的研究人员重视,国企内部审计的传统开展思路也得到了显著的转变。现阶段的国有企业管理人员已经逐步认识到企业增值服务构成了内部审计的核心职能,进而对全新的审计业务开展实现方式展开了更加深入的探索[3]。例如,学者叶陈云认为内部审计应当能够达到促进国企现有资产实现价值提升的目标,确保企业人员能够充分认识到增值审计服务给国有企业带来的良好实践价值。此外,学者闫红玉倾向于认为内部审计工作应当能够起到保障企业各项经营业务顺利开展的作用,企业内部审计应当能够产生更加长远与深刻的企业经营过程影响。在未来的国企审计模式完善与转型实践中,具有增值作用的内部审计模式将会成为企业开展审计业务的总体发展趋向[4]。

三、国有企业内部审计增值服务的目前实施缺陷

(一)企业内部审计的定位存在错误存在偏差与错误的国企审计业务职能定位将会对国有企业开展各个层面的审计业务增加明显的障碍,并且也不利于国有企业达到更加良好的审计业务预期效益目标[5]。现阶段的企业审计人员比较注重于企业经营利润的各项指标提高,那么客观上就会形成忽视企业内部审计的思维倾向。企业审计人员对自身的岗位职责没有给予客观理性的认识,导致企业现有的内部审计最大化价值无法得到全面展现。在国有企业人员的传统认识思路下,企业审计工作往往具有较为狭隘的审计实践范围,其中重点包含企业执行各项法规与政策的状况、企业资产是否具有完整性、企业现有的会计财务账目数据是否真实等。但是除此以外,审计业务人员并未针对国有企业的整体经营管理过程给予适度的参与,导致审计人员忽视了充分参与到企业决策与管理的各个基本环节[6]。审计业务人员针对自身的职能定位存在错误的认识,从而阻碍了企业审计人员展开更加深入的审计工作模式创新。

(二)内部审计的职能机构部门欠缺独立性缺少独立性的企业审计工作就会导致审计人员频繁受到国有企业的管理人员不当干涉,甚至造成审计人员无法做到正常履行审计业务的职责。在目前的情况下,国有企业的审计职能部门本身存在较为明显的从属性质,企业管理人员与企业中的其他岗位业务人员容易倾向于干涉企业的审计业务开展。由此可见,目前针对国有企业的审计业务实施职能部门应当给予重新定位认识,严格保障国有企业范围内的审计职能独立性。国有企业的审计业务人员应当准确认识到自身的审计工作基本职责,从而做到严格履行独立实施国企审计业务的责任。内部审计人员如果受到多种外界因素的过度干涉,那么内部审计就会失去最根本的企业监督作用,从而不利于国有企业人员准确发现国企潜在的财务资产减损风险。在情况严重时,存在附属性质的内部审计机构人员还会存在制作虚假企业审计账目等现象,那么将会对国有企业的资产效益构成明显的威胁,增加了国有企业的潜在利润损失[7]。

(三)过度重视开展事后审计工作事后审计工作旨在补救国有企业已经产生的资产资金损失,内部审计人员对国有企业各个层面的事后审计工作应当给予全面的重视。但是与之相比,具有防范预测功能的企业事前审计工作同样需要得到审计人员关注,因为事前审计工作有助于国有企业人员准确排查潜在性的企业安全隐患,从而做到了防范国有企业产生重大性的资金资产损失。但是实际上,内部审计人员目前并未具备良好的事前审计意识,并且经常容易忽视了企业事前审计的具体实施流程。此外,现阶段的某些企业审计人员本身欠缺优良的审计职业道德与审计专业素养,导致国有企业的内部审计管理水准长期没有获得提升。企业管理人员针对企业审计人员忽视进行全方位的业务培训,审计业务人员现有的专业素养需要提升。内部审计人员对信息化的企业审计系统没有进行熟练掌握,而是仍然运用人工进行统计与计算的方式来完成内部审计工作,浪费国企的审计业务资源。

(四)内部审计人员的综合素养亟待提升国有企业的审计工作人员是否表现为优良的审计实践素养,在根本上决定了企业现有的审计业务总体实施成效。但是在目前的国企内部管理与审计开展方式下,仍然存在很多的国企审计人员没有具备优良的审计业务实践运用能力。具体而言,国有企业中的审计业务操作实施人员针对信息化的审计管理数据库没有进行正确的操作运用,导致企业资产审计以及会计账目记录的关键数据信息存在丢失的风险。内部审计人员普遍缺少优良的审计信息化综合素养,进而阻碍了国有企业深入开展信息化与智能化的企业审计业务。由此可见,国有企业应提高企业审计人员的职业道德水准以及信息化素养。

四、国有企业内部审计增值服务的完善改进路径

(一)准确界定企业内部审计的机构职能国有企业的内部审计机构应当具备独立的审计地位职能,国企审计业务人员旨在运用自身具备的审计专业知识来创造更加良好的企业资产价值[8]。因此,目前针对企业内部审计的职能机构部门应当给予客观准确的定位,充分保障国企范围内的审计人员能做到全面参与国企各个时段的风险管理与经营决策工作。企业审计机构对自身的独立审计职能应当给予最大限度的发挥,防止国企审计的具体实施流程受到国企管理人员以及其他业务人员的不当干预。企业审计人员对客观真实的资产审计报告应当进行完整的出具,确保提供国企管理人员的科学决策重要支撑。企业内部审计的机构职能重点体现在全面监督与审查企业的应收账款金额,并且对企业现有的固定资产以及企业经营利润进行审查核对。因此,审计业务人员针对企业预付款以及应收款额都要展开全方位的核对监督工作,避免管理人员针对企业的经营利润实施随意的调整改变。负债审计应当侧重于判断负债记录的真实性,确定企业损益的各项数据指标都能达到最基本的准确程度要求。审计人员应当重点展开企业存货资产的清点核算工作,充分确保经过全面盘点以后的企业固定资产能达到数目精准的程度;应当保证做到严格审核企业固定资产的变卖转让、租赁、清理报废等关键数据信息,通过核对现有的企业资产转让转移手续来保证数据信息的准确性。企业资产审计的内部审计措施应当落实于判断企业资产的实际归属主体,通过实施专业化的内部审计判断技术方法来确定企业是否达到了及时与合法的核算业务要求。

(二)合理优化企业内部审计的增值服务模式内部审计工作与国企经营利润之间不存在直接的关联性,然而内部审计的业务充分开展却能够带给国有企业间接性的经济效益价值[9]。在此前提下,国企管理人员目前针对国企开展内部审计的原有实施思路应当给予必要的改善优化,确保将企业增值服务的思路理念贯穿渗透在国企内部审计的具体实施环节。审计业务促进国企的经济效益价值提升应当依靠于多种路径方式,那么审计决策人员就是要做到准确把握国企的基本审计需求,运用间接性的路径方法来提升国有企业价值。具体而言,审计业务人员针对目前存在异常的企业财务报表与会计资产凭证信息应当准确排查其中来源,通过实施企业内部的审计工作来发现资产账目的漏洞,减少企业的资金成本损失,提升企业管理效能。增值服务理念必须要融入国有企业的审计开展环节,避免审计业务人员局限在主观经验的审计工作模式。审计评估指标应当达到体系化与多元化的基本实践要求,合理健全各个层面的内部审计判断标准。在审查与确认企业负债、企业资产与损益程度的过程中,管理人员必须要全面负责积极配合审计业务人员,主动提供内部审计有关的数据信息。审计人员还需要全面核实确认企业不良债权的存在,避免管理人员存在资产管理中的主观随意性。审计评估指标是否具备了系统化与完善性的程度,在根本上关系到审计监管部门开展内部审计活动的成效性。因此审计监督部门针对现有的各个层面审计评估考察指标都应当实施必要的修正。审计人员应当主动接受企业评估与考核,促进审计专业化素养的提高。

(三)紧密结合事前审计与事后审计工作在现状下,国有企业人员仍然普遍存在忽视企业事前审计的思维倾向,从而违背了国有企业严格施行内部审计业务的目标宗旨。因此,审计业务人员对事前审计的关键实施环节应当能够引发充分的重视,紧密结合国有企业的税务筹划以及经营管理规划方案来促进企业审计的综合效益指标实现。国有企业人员针对事前审计的风险预测功能应当给予完整的体现,确保将事前审计的侧重点落实于国企财务预算、企业税务筹划、企业经营管理与企业财务内控等层面。具有事前防范功能作用的企业审计模式更加有利于国企达到良好的职能发挥效果,切实防范了国有企业陷入重大的经营危机中。事前审计与事后审计的两项重要实施举措应当得到同样的重视,国有企业对全面实施开展企业的综合审计工作应当给予合理的完善。内部审计评估过程属于非常关键的企业经济责任衡量判断工作,内部审计评估的开展实施过程应当体现为严格的公正性。审计业务的具体实施人员应当切实避免依靠自身主观经验来判定内部审计责任的误区,并且应当能够将客观性与真实性的基本实践思路融入于审计开展的全过程。内部审计的具体实施负责人员必须要准确界定内部审计的各个层面主体责任,营造出公正与客观的审计业务开展实施氛围。审计机构部门的负责人员应当展开全方位的审计信息采集,防止表现为遗漏审计关键数据信息的后果。

(四)培养国有企业的内部审计实践业务人才现阶段的企业审计人员仍然普遍缺少优良的审计专业化技术素养,欠缺优良实践业务能力作为保障的企业审计人员就会比较容易存在财务审计报告中的结论数据误差,并且还会对企业决策人员造成误导。企业管理人员有必要给予国有企业的审计人员更加丰富的人才激励措施,鼓励审计业务人员运用创新的实践思维方法来完成审计业务流程。企业审计人员与国有企业中的其他岗位人员需要展开紧密的相互协作,确保搭建国有企业各个业务领域人员之间的配合沟通桥梁。数字化的审计技术素养应当得到全方位的提高优化,增进审计业务人员之间的相互配合。审计业务人员对数字化的审计技术手段应当正确加以利用,有效防止企业审计的数据信息存在误差。因此国有企业目前必须重点引进企业审计领域的信息化实践人才,保证国有企业的审计工作人员能够表现出优良的信息化审计实践素养。内部审计评价应当能够完整涵盖各个层面指标,重点应当落实在综合评估企业人员是否负有相应的经济管理责任。关键就是要充分展现出明确清晰的责任划分方式,避免在欠缺可靠证据的情况下随意给出审计评价的论断。审计业务的具体履行人员应当秉持公正公平的基本原则思路,防止将个人的主观层面因素掺入到审计结论。国有企业审计人员对来自外部的各个层面干扰影响因素都要进行严格的排除,遵循公正客观以及实事求是的总体思路来完成审计评价,对审计工作赖以实施的数据信息应当力求体现准确性,避免审计数据结论的误差。审计数据信息应当在国有企业中得到全面的共享,防止国有企业的审计结论存在片面缺陷。

五、结语

经过分析可见,企业内部审计应当能够成为国有企业实现增值服务目标的重要途径。国有企业目前必须要应对行业市场中的激烈竞争状况,那么决定了国有企业的审计业务人员应当准确把握理解企业审计中的增值服务理念,紧密结合国有企业的基本审计业务需求来实现必要的完善创新。国有企业内部的审计机构部门职能需要得到准确的界定,增进国有企业人员之间的联系与配合。国有企业的审计工作人员应当具备良好的数字化素养,运用数字化的企业审计业务手段来保障审计职能的落实,增进审计人员的岗位业务衔接。

参考文献:

[1]郑文萍.浅谈如何发挥内部审计作用为企业增值服务[J].中国总会计师,2020(7):90-91.

[2]高雅.基于VBM的内部审计增值服务实施研究[J].财会通讯,2020(5):120-124.

[3]王成.内部审计增值服务在企业生产管理之应用探讨[J].财会学习,2019(11):143-144.

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商