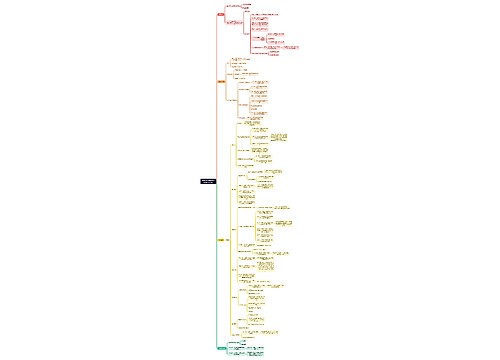

住房公积金贷款思维导图

住房公积金,也就是咱们口中常说的五险一金中的“一金”,它是国家强制用人单位和雇员按照相同的比例交的一种长期住房储蓄金,专项用于个人支付住房方面的费用,如申请贷款买房、支付房租、房屋装修等。

树图思维导图提供 住房公积金贷款 在线思维导图免费制作,点击“编辑”按钮,可对 住房公积金贷款 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7c34cf7e414bd30c0df160a1e682a597

思维导图大纲

住房公积金贷款政策思维导图模板大纲

类型思维导图模板大纲

个人住房公积金贷款:

是住房公积金管理中心用住房公积金,委托商业银行向购买、建造、翻修、大修自住住房、集资合作建房的住房公积金存款人发放的优惠贷款。

个人住房公积金组合贷款:

是指当住房公积金贷款额度不足以支付购房款时,借款人在申请住房公积金贷款同时又向受托银行商业性个人住房贷款,两部分贷款一起构成组合贷款。组合贷款中住房公积金贷款由管理中心审批,商业性贷款由受托银行审批。

房地产开发商与管理中心和受托银行签订《商品房按揭贷款合作协议》

由房地产开发商为借款人提供阶段性保证担保,并按贷款总额一定比率缴存保证金,待产权证办妥完成抵押登记后,结束保证担保责任,转为所购住房抵押担保。借款人向管理中心提出贷款申请,获得批准后由受托银行与借款人签订借款合同,办理用款手续。

个人住房公积金置换组合贷款:

是先由银行用 银行资金对借款人(缴存住房公积金的职工)发放商业性住房贷款后,再由受托银行代理借款人向管理中心申请公积金贷款。借款人的公积金贷款额度控制在其公积金基本贷款额度内且不超过商业住房贷款金额的70%,其公积金基本贷款期限比商业住房贷款期限短一年以上。

额度思维导图模板大纲

公积金贷款额度按级别规定,A级最高能贷80万,AA级最高能贷92万,AAA级最高能贷104万。

公积金贷款年限为最高30年,以夫妻双方年龄大的为准,年龄加上贷款年限不能超过70,且与楼龄也有关系,砖混结构的楼龄加上贷款年限不能超过47,钢混结构的楼龄加上贷款年限不能超过57。

具体贷款额度为:

一是不得超出个人还款能力即:借款人月缴存额/借款人公积缴存比例+借款人配偶公积金月缴存额/借款人配偶公积金缴存比例之和×50%×12(月)×借款期限;

二是购买首套普通自住房,不得超过所购住房价款的70%(套型建筑面积在90平方米含)以下的,不得超过所购住房价款的80%

三是借款人(含配偶)要具备偿还贷款本息后月均收入不低于本市城乡居民最低生活保障的能力。

公积金贷款年限:

住房公积金贷款的最高年限为30年。借款人的年龄与申请贷款期限之和原则上不得超过其法定退休年龄后5年,即男职工可贷到65岁,女职工可以贷到60岁。

计算思维导图模板大纲

按还贷能力计算公式

{(借款人月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有贷款月应还款总额}×贷款期限(月)。

使用配偶额度的:{(夫妻双方月工资总额+夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有贷款月应还款总额}×贷款期限(月)。其中还贷能力系数为40%

月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)。

按房屋价格计算公式

贷款额度=房屋价格×贷款成数

其中贷款成数根据购建修房屋的不同类型和房贷套数来确定:

购买商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用房或私产住房。

职工家庭(包括职工、配偶及未成年子女,下同)贷款购买首套住房(包括商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用住房或私产住房),且所购住房建筑面积在90平方米(含90平方米)以下的,应支付不低于所购住房价款20%的首付款,贷款额度不高于所购住房价款的80%;所购住房建筑面积超过90平方米,应支付不低于所购住房价款30%的首付款,贷款额度不高于所购住房价款的70%。

职工家庭贷款购买第二套住房的,应支付不低于所购住房价款50%的首付款,贷款额度不高于所购住房价款的50%。

职工家庭贷款购买第三套及以上住房的,暂停发放个人住房公积金贷款。

购买私产住房的,房屋价格和评估价格不一致时,取二者低值核定额度。

购买定向安置经济适用住房的,贷款额度还应不高于所购住房全部价款与房屋补偿金的差价。

按账户余额

职工申请住房公积金贷款的,贷款额度不得高于职工申请贷款时住房公积金账户余额(同时使用配偶住房公积金申请公积金贷款,为职工及配偶住房公积金账户余额之和)的10倍,住房公积金账户余额不足2万的按2万计算。

按最高限额

使用本人住房公积金申请住房公积金贷款的,贷款最高限额40万元;同时使用配偶住房公积金申请住房公积金贷款的,贷款最高限额60万元。

使用本人住房公积金申请住房公积金贷款,且申请贷款时本人正常缴存补充住房公积金的,贷款最高限额50万元;同时使用配偶住房公积金申请住房公积金贷款,且申请贷款时本人或其配偶正常缴存补充住房公积金的,贷款最高限额70万元。

申请贷款时职工或其配偶正常缴存按月住房补贴的,参照正常缴存补充住房公积金的规定执行。

计算出的贷款额度数值保留到千位,千位以下不为零的千位加一。

贷款对象

住房公积金管理机构发放的住房抵押贷款的对象是缴存住房公积金的在职职工和汇缴单位的离退休职工(并不是每个公积金管理中心都对离退休职工发放公积金贷款的),其贷款的对象必须具备下列条件:

持续缴存12个月住房公积金或已累计缴存24个月以上且当前还在继续缴存。

具有稳定的职业和收入,有偿还贷款本息的能力。

具有购买住房的合同或有关证明文件。

提供住房资金管理中心及所属分中心、管理部同意的担保方式。

符合住房资金管理中心规定的其他条件。

一般的金融机构发放的住房抵押贷款对象应是具有完全民事行为能力的自然人,即不限于住房公积金的缴存人和离退休职工,也就是说其对象的范围大于前者。

具体的贷款额度金额还要同时考虑单笔贷款最高额度、最高可贷款额度、最低首付款和信用等级。思维导图模板大纲

申请条件思维导图模板大纲

1、城镇职工个人与所在单位必须连续缴纳住房公积金满一年。

2、借款人购买商品房的,必须有不少于总房价30%以上的自筹资金作为房屋首付款。

3、借款人有稳定的经济收入、信用良好、有偿还贷款本息的能力。

4、夫妻双方都正常足额缴存住房公积金的,只允许一方申请住房公积金贷款。

5、一个家庭同一时间只能申请一次住房公积金贷款购买一处住房。

6、贷款人须有本省(市)城镇常住户口或有效居留身份。

7、同意用所购住房做抵押。

思维导图模板大纲

思维导图模板大纲

相关思维导图模板

树图思维导图提供 房地产的系统性危机(宏观形势分析) 在线思维导图免费制作,点击“编辑”按钮,可对 房地产的系统性危机(宏观形势分析) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f257d6d63b9fa1940654eca021e5f2b7

树图思维导图提供 新安贷款政策的影响与争议 在线思维导图免费制作,点击“编辑”按钮,可对 新安贷款政策的影响与争议 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:454b898a39ed04ef7bdd8b87c35c3f63

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商