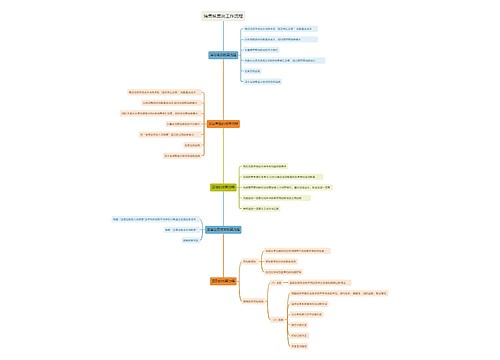

公司财务思维导图

公司财务

树图思维导图提供 公司财务 在线思维导图免费制作,点击“编辑”按钮,可对 公司财务 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:34116603c93dd6ae82dabd11de72ea96

思维导图大纲

公司财务思维导图模板大纲

1、公司财务 与价值创造

原则方面问题

投资是经济活动的核心,它将公司购买的原材料转化为高附加值的商品;投资是一个悖论(在回报之前它可能代表一项重大成本);黄金法则:具有正资产价值的投资NPV和内部收益率IRR大于其融资成本的投资必须被接受

投资并非不惜任何代价

承担投资风险,而非增加股息

子主题 1

投资于有利可图的项目,而非最大限度地提高股本回报率

唯一标准是其资本成本,不是只看ROE

做出正确的投资决策,而非追求规模最大化或利润增长

在中期进行投资决策

保持严格约束

价值创造战略目的:提高资产回报率,优化债务结构,改善公司战略沟通

公司是权力和个人战略的中心

2、投资 基本原理

现金流分析基本原理

净初始投资

初始现金流NINV 当年年末的净经营现金流NOCFt 末期现金流TCF

设备更新项目:NINV=新设备的购买价格+新设备的安装成本-现有设备的销售价格+-销售现有设备时所带来的税额变化=-净经营资本的变动。 扩张型项目:NINV=新设备的购买价格+新设备的安装成本+-净营业资本的变动

净经营现金流

由项目执行产生的现金流

特点:增量现金流;必须被扣除应缴纳税额;不得将融资成本计入在内

折旧:直线折旧法;加速折旧法

计算

设备更新

评估项目的增量营业利润;减去税收;加回折旧

NOCFt=(ΔRt-ΔCt-ΔDt)(1-T)+ΔDt-ΔNWCt NWC=应收帐款+存货-应付账款-应计债务-瑛姑税款,NWC增加减少了现金流量

扩张型:

NOCFt=(Rt-Ct-Dt)+Dt-ΔNWCt

在计算投资决策增加收益时,有时也需要包括间接影响:外部性(如新产品的销售);机会成本

期末现金流

TCF=项目设备的销售收入+经营运资本投资的回收+-项目设备出售收入应纳税额+-销售旧设备的税后收入(假设在项目结束而不是开始时出售)

资金时间价值原理

单一现金流的终值

FVt=PV(1+i)^t

永续年金

PV=PMT/i

现金流数量相等,并且支付的时间间隔相同

年金

一种特殊的永续年金,期间有限的永续年金

年金现值利息系数PVIFA PVIFAin=[1/i-1/i*1/(1+i)^n]

现值:PV=PMT*PVIFAin

未来值利息系数:FVIFAi,n=[(1+i)^n-1]/i

FV=PMT*FVIFAi,n

先付年金

PVIFADi,n=(1+i)PVIFADi,n F…………………………… F…………

延期支付年金

固定增长年金

PV=PMT0*(1+g)/i-g

现值因子PVIFA=(1+g)/(1-g)*[1-(1+g)^n/(1+i)^n]

不规则现金流

3、投资的 折现率

加权平均资本成本WACC

精确计算对企业的投资至关重要,所有WACC成本都是税后值

WACC=Wd*Kd+Wp*Kp+We*Ke Wd=D/(D+E) We=E/(D+E)

确定加权值得方法:账面价值权重法;市场价值权重法;融资计划权重法

关于风险调整得贴现率RADR

跨国公司的国际资本预算

国外项目评估

外汇风险管理

债务资本成本

长期资本成本

定期贷款:Kd=利率*(1-税率)

股权资本成本

为使股票市场价格不受影响企业应从所募集资金中获取的最小回报率

资本资产定价法CAPM

股利预测法

Ke=D1/P+g

实现回报率法

Dt+Pt/P(t-1)称为财富比率

市盈率法

Ke=EPS1/P

加权平均资本成本的最优化

杠杆作用与公司价值

具有稳定现金流、高息税前利润和有可变现资产的公司,应该保持相对较高的负债比例;具有不稳定现金流、公司专业资产、不可变现的资产及重要投资机会的公司,更保守的资本结构

MM定理

MM命题Ⅰ(无税)

假设:吴莫愁且信息充分的资本市场

结论:无论是否有杠杆,公司的价值都是相同的

证明

Vl=Vu

MM命题Ⅱ(无税)

Ke=Ku+(Ku-Kd)*D/E

Ka(WACC)=Kd*D/(D+E)+Ke*E/(D+E) Ka=Ku

有税收

利息支付=D*Kd

VL=VU+T*D

税后的WACC小于税前的.破产成本和代理成本的权衡决定最优

股息政策

两种方式获得回报:现金和资本利得

拆骨,分股、股票回购

不相关定理

税收、交易成本、信息成本忽略不计,并假设投资政策已定,那么公司股利政策对公司的价值没有影响

客户效应

信号传递模型

解决方法,经理可以召开新闻发布会

当地市场股利政策

交易成本、税率、经济增长率

4、投资 决策原理

主要方法

净现值NPV法

当NPV>0就接受项目,反之相反

贴现率K由项目的风险决定

如果和行业的平均差不多,用WACC;如果属于另一个项目,分析师要重新分析K

优点:考虑了项目的所有现金流;考虑了现金流发生的时期、数量及风险

最大的优点使所做出的决策与股东价值最大化的目标使一致的

内部收益率法IRR

IRR>k(企业要求的必要回报率),接受项目

投资回收期法

优点:简洁 缺点:忽略了资金的时间价值原则,不存在确定基准回收期的合理基础;完全忽略不计基准之外的现金流

不太适合确定项目的可接受度 判断多久回本

贴现回收期,这样就考虑了时间价值,局限性也是没有考虑整个项目的全部现金流

资本预算

资本提案排序法

给定多个相互互斥的项目,分析人员必须做出决策,所接受的项目能为公司带来最大的增值

消除共同生命周期,选择最小公倍数净现值

无限生命周期

比较两个项目净现值;计算等值年金EAA

资金的定额分配

NPV绝对值,IRR相对值;获利指数PI=NPV/NINV

常见的错误

增量或者边际基础上计算现金流;税后的流量;项目的附带结果;考虑协同效应和替代效应;项目实施过程中,营运资本的变化不能被忽视;不考虑沉没成本;不考虑融资成本

投资价值与企业价值之间的联系

投资项目的估值与公司估值的相同支出

投资项目的估值与公司估值的相同:估值机制、投资决定相同

差异:使用的流量不一样(投资公司估值基于净经营现金流量;公司估值基于公司的自由现金流);时间跨度非常不同;估值讨论的内容不同

投资项目的估值与公司估值的差异

5、兼并 与收购

6、项目 融资

7、价值创 造的组织

相关思维导图模板

树图思维导图提供 分公司财务体系培训方案 在线思维导图免费制作,点击“编辑”按钮,可对 分公司财务体系培训方案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:54352d15a88bc13da6ba9d2604ad3b3a

树图思维导图提供 企业财务管理 在线思维导图免费制作,点击“编辑”按钮,可对 企业财务管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81f6824ad0f96f5fc521801c1f65c896

上海工商

上海工商