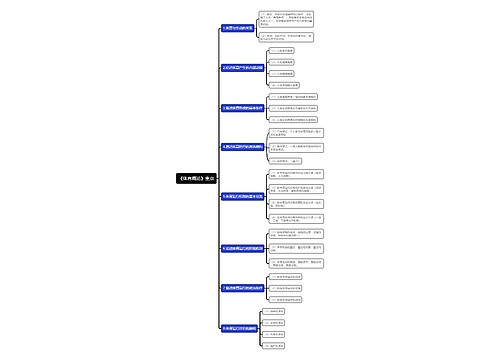

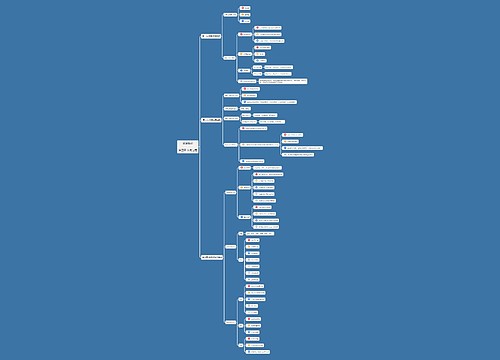

套期工具会计分录怎么做思维导图

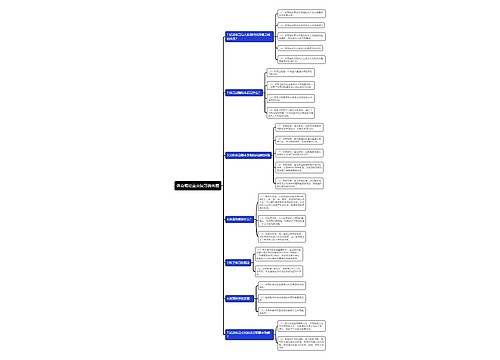

套期工具会计分录主要涉及公允价值套期业务核算、现金流量套期业务核算两种情况

树图思维导图提供 套期工具会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 套期工具会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6fa427608e05818e08c49ef376fc1bb2

思维导图大纲

套期工具会计分录怎么做思维导图模板大纲

公允价值套期业务核算

1、指定套期工具会计分录

借:套期工具

贷:衍生工具/交易性金融资产

2、后续计量的会计分录

套期工具产生的利得或损失应当计入当期损益。如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的,套期工具产生的利得或损失应当计入其他综合收益。即做以下分录:

借:套期工具(有可能在贷方)

贷:套期损益/其他综合收益——套期损益(有可能在借方)

3、结算或终止确认的会计分录

借:银行存款

贷:套期工具

现金流量套期业务核算

1、指定套期工具的会计分录

借:套期工具

贷:衍生工具/交易性金融资产等

2、后续计量的会计分录

套期工具产生的利得或损失中属于有效套期的部分,作为现金流量套期储备,应当计入其他综合收益。相关分录如下:

借:套期工具(有可能在贷方)

贷:其他综合收益——套期储备(有可能在借方)

借:套期工具(有可能在贷方)

贷:套期损益(有可能在借方)

3、终止确认的会计分录

借:银行存款等(有可能在贷方)

贷:套期工具(有可能在借方)

借:其他综合收益——套期储备(有可能在贷方)

贷:主营业务收入(有可能在借方)

套期工具借贷余额

套期工具科目期末借方余额,反映企业套期工具形成资产的公允价值;套期工具科目期末贷方余额,反映企业套期工具形成负债的公允价值。

套期工具的相关解释

1、套期工具,是指企业为进行套期而指定的、其公允价值或现金流量变动预期可抵销被套期项目的公允价值或现金流量变动的金融工具。

2、企业自身权益工具不属于企业的金融资产或金融负债,不能作为套期工具。

3、套期,是指企业为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,指定金融工具为套期工具,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。

4、在套期会计中,套期分为公允价值套期、现金流量套期和境外经营净投资套期。

相关思维导图模板

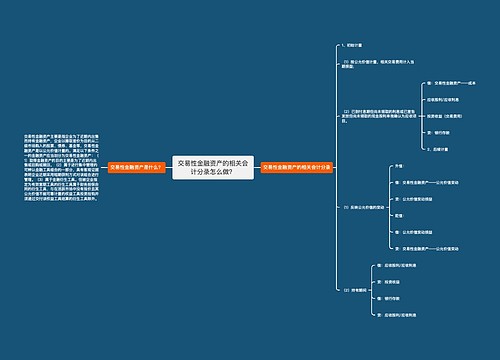

树图思维导图提供 购买债券作为交易性金融资产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买债券作为交易性金融资产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:481235da9b03c6a2b7dd62e18c4a1da2

树图思维导图提供 交易性金融资产的相关会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 交易性金融资产的相关会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49bb8512a81abb58ec82db467a912645

上海工商

上海工商