笔灵AI论文写作三步搞定,GO>>

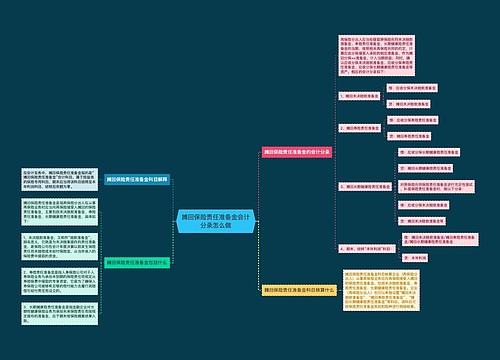

提取未到期责任准备金会计分录怎么做思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-28 17:36:16

已被使用0次

提取未到期责任准备金会计分录主要涉及五种情形

树图思维导图提供 提取未到期责任准备金会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 提取未到期责任准备金会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:34a1a3d44e982acd20654c27a4324f7b

思维导图大纲

提取未到期责任准备金会计分录怎么做思维导图模板大纲

提取未到期责任准备金科目解释

提取未到期责任准备金在会计实务中指的是“提取未到期责任准备金”会计科目,属于保险专用的损益类科目。期末,本科目期末余额应结转至“本年利润”科目,最终无余额。

提取未到期责任准备金是什么

提取未到期责任准备金是指保险公司提取的非寿险原保险合同未到期责任准备金和再保险合同分保未到期责任准备金。未到期责任准备金是指在会计年度决算时,对未满期保险单提存的一种准备金制度。

提取未到期责任准备金核算什么

提取未到期责任准备金核算企业(保险)提取的非寿险原保险合同未到期责任准备金和再保险合同分保未到期责任准备金,该科目可按保险合同和险种进行明细核算。

相关思维导图模板

免费使用模版

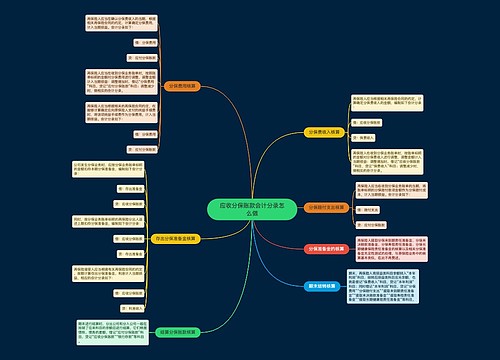

树图思维导图提供 应收分保账款会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 应收分保账款会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e65baf266a496c3a403a139db9fdc283

免费使用模版

树图思维导图提供 摊回保险责任准备金会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 摊回保险责任准备金会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:961acbea149a2be1cb9e3aa41de4f173

上海工商

上海工商