出售固定资产的增值税会计分录如何写?思维导图

针对出售固定资产增值税的会计处理,一般计入固定资产清理、应交税费科目中,具体的会计分录该怎么做?

树图思维导图提供 出售固定资产的增值税会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产的增值税会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8a2d2f81ba26f93e32f5e9bc5e7d78e

思维导图大纲

出售固定资产的增值税会计分录如何写?思维导图模板大纲

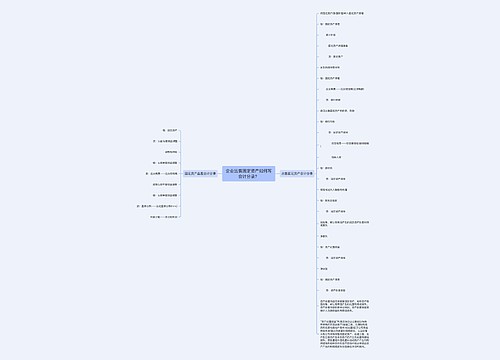

出售固定资产增值税的会计分录

1、清理固定资产时,其具体的会计分录如下:

借:固定资产清理

累计折旧

贷:固定资产—原值

2、收到出售价格时,其具体的会计分录如下:

借:银行存款

贷:固定资产清理

3、缴纳增值税时,其具体的会计分录如下:

借:固定资产清理

贷:应交税费—未交增值税

4、结转时,其具体的会计分录如下:

借:固定资产清理

贷:营业外收入

固定资产清理的会计分录应当怎么做?

1、出售、报废和毁损的固定资产转入清理时:

借:固定资产清理(转入清理的固定资产帐面价值)

累计折旧(已计提的折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(固定资产的帐面原价)

2、发生清理费用时:

借:固定资产清理

贷:银行存款

3、计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税:

借:固定资产清理

贷:应交税费——应交营业税

4、收回出售固定资产的价款、残料价值和变价收入等时:

借:银行存款

原材料等

贷:固定资产清理

5、应由保险公司或过失人赔偿时:

借:其他应收款

贷:固定资产清理

6、固定资产清理后的净收益:

借:固定资产清理

贷:管理费用(属于筹建期间)

营业外收入——处理固定资产净收益(属于生产经营期间)

7、固定资产清理后的净损失:

借:管理费用(属于筹建期间)

营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因造成的损失)

营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)

贷:固定资产清理

相关思维导图模板

树图思维导图提供 固定资产一次抵扣进项税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产一次抵扣进项税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1de0628ed33035cfc56fd16f28f823a2

树图思维导图提供 企业出售固定资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业出售固定资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:074a51adaa84f8ec080b358211b559e1

上海工商

上海工商