厂房租金如何写会计分录?思维导图

企业在生产经营过程中需要使用到厂房,租用厂房时需要缴纳厂房租金,那么支付厂房租金的会计分录怎么做?

树图思维导图提供 厂房租金如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 厂房租金如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:40da0e58fcd0769834b0ca6441d211ed

思维导图大纲

厂房租金如何写会计分录?思维导图模板大纲

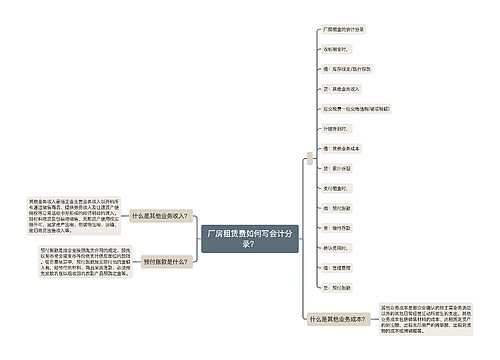

厂房租金会计分录是什么?

收到租金

借:库存现金/银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

计提折旧

借:其他业务成本

贷:累计折旧

支付租金

借:预付账款

贷:银行存款

确认费用

借:管理费用

贷:预付账款

预付账款是什么意思?

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。对购货企业来说,预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。

什么是其他业务收入?

其他业务收入是指各类企业主营业务以外的其他日常活动所取得的收入。一般情况下,其他业务活动的收入不大,发生频率不高,在收入中所占比重较小。

出售厂房会计分录

1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生清理费用

借:固定资产清理

应交税费-应交增值税(进项税额)

贷:银行存款等

3、出售收入和残料等的处理

借:银行存款

原材料

贷:固定资产清理

应交税费-应交增值税(销项税额)

4、出售固定资产产生了净收益

借:固定资产清理

贷:资产处置损益

5、出售固定资产产生了净损失

借:资产处置损益

贷:固定资产清理

相关思维导图模板

树图思维导图提供 厂房装修费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 厂房装修费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c5b81237cb15541ccc16227a6fb5e09d

树图思维导图提供 厂房租赁费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 厂房租赁费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e5918565d68e689f101429987f03ab9

上海工商

上海工商