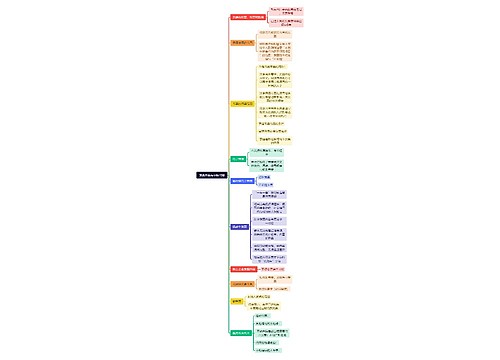

当月未认证发票如何写会计分录?思维导图

企业在经营过程中,收到的增值税发票通常会出现未认证的情况,会计人员核算该业务时,该如何做会计分录?

树图思维导图提供 当月未认证发票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 当月未认证发票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:614339ac6057f19306f850c170b48f1e

思维导图大纲

当月未认证发票如何写会计分录?思维导图模板大纲

增值税发票未认证的会计分录

1、收到发票时的会计分录如下:

借:原材料/库存商品

应交税费——应交增值税(待抵扣进项税额)

货:应付账款

2、发票认证抵扣时的会计分录如下:

借:应交税费——应交增值税(进项税额)

贷:应交税费——应交增值税(待抵扣进项税额)

什么是增值税?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

应交税费是什么?

应交税费即企业根据税法规定应交纳的各种税费包括:增值税、消费税、城市维护建设税、企业所得税、土地增值税、房产税、车船税、土地使用税、教育费附加、印花税等。

应付账款是什么?

应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。应付账款,一般应在与所购买物资所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

相关思维导图模板

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

树图思维导图提供 发票开具与审核代理 在线思维导图免费制作,点击“编辑”按钮,可对 发票开具与审核代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7726384d6bf8fa99f7766c45cf53375b

上海工商

上海工商