商业汇票到期收回如何编制会计分录?思维导图

当商业汇票到期收回应收票据时,会计人员一般将其计入应收票据、应收账款科目核算,那么相关的会计分录怎么编制?

树图思维导图提供 商业汇票到期收回如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 商业汇票到期收回如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55373ad590d6de83fa004ff7c3352080

思维导图大纲

商业汇票到期收回如何编制会计分录?思维导图模板大纲

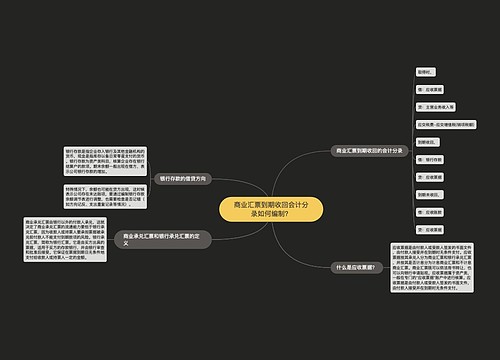

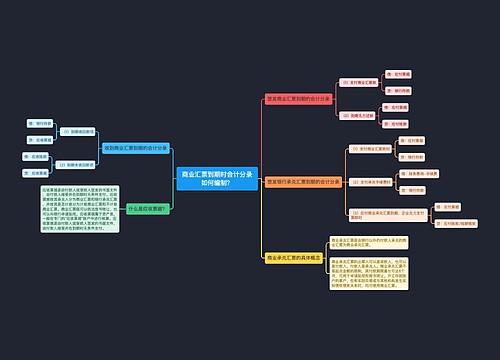

商业汇票到期收回的会计分录

取得时,

借:应收票据

贷:主营业务收入等

应交税费-应交增值税(销项税额)

到期收回,

借:银行存款

贷:应收票据

到期未收回,

借:应收账款

贷:应收票据

应收账款是什么?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。借方登记应收账款的增加额,贷方登记应收账款的收回及确认的坏账损失(即减少额);期末余额在借方,表示企业尚未收回的应收账款;如果余额在贷方,表示企业预收的款项。

商业承兑汇票的办理

根据双方协议签发的商业本票可以由支付单位或收款人签发。它由出票人签发,委托付款人在指定日期无条件向收款人或持票人支付确定的金额,并由银行以外的付款人承兑,即商业本票,商业汇票的出票人是在银行开立存款账户的法人或其他组织,与付款人有真实的委托支付关系,并有可靠的资金来源支付汇票金额。商业承兑汇票可以由收款人开出并由付款人承兑,也可以由付款人开出并承兑。

商业汇票的付款人

商业汇票是由出票人签发的票据,委托付款人在指定日期无条件向收款人或持票人支付确定的金额。商业本票由银行以外的付款人接受。商业本票由交易双方商定的销售或采购企业签发,但由采购企业承兑。

相关思维导图模板

树图思维导图提供 商业汇票到期收回会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 商业汇票到期收回会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ff4c43683bdd047a01a18a6d2f46d80

树图思维导图提供 商业汇票到期时会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 商业汇票到期时会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7b5680917023e3d52342ffb54f748751

上海工商

上海工商