商业汇票到期收回会计分录如何编制?思维导图

当商业汇票到期收回应收票据时,会计人员通常可以计入应付票据、应付账款等科目核算,那么具体的会计分录怎么编制?

树图思维导图提供 商业汇票到期收回会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 商业汇票到期收回会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ff4c43683bdd047a01a18a6d2f46d80

思维导图大纲

商业汇票到期收回会计分录如何编制?思维导图模板大纲

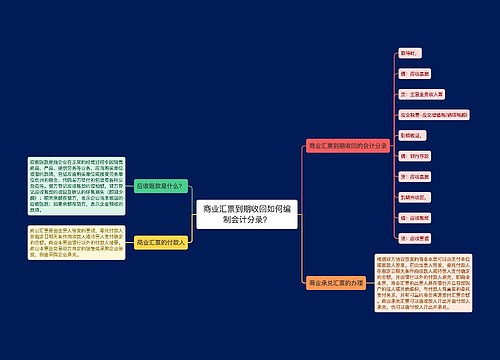

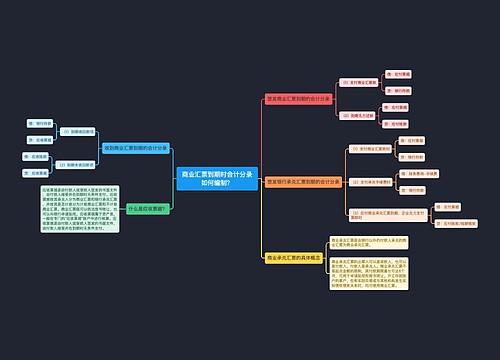

商业汇票到期收回的会计分录

取得时,

借:应收票据

贷:主营业务收入等

应交税费-应交增值税(销项税额)

到期收回,

借:银行存款

贷:应收票据

到期未收回,

借:应收账款

贷:应收票据

银行存款的借贷方向

银行存款是指企业存入银行及其他金融机构的货币,现金是指库存以备日常零星支付的货币。银行存款为资产类科目,核算企业存在银行结算户的款项。期末余额一般出现在借方,表示公司银行存款的增加。

特殊情况下,余额也可能在贷方出现,这时候表示公司存在未达账项,要通过编制银行存款余额调节表进行调整,也需要检查是否记错(如方向记反、支出重复记录等情况)。

什么是应收票据?

应收票据是由付款人或受款人签发的书面文件,由付款人接受并在到期时无条件支付。应收票据按其承兑人分为商业汇票和银行承兑汇票,并按其是否计息分为计息商业汇票和不计息商业汇票。商业汇票既可以依法背书转让,也可以向银行申请贴现。应收票据属于资产类,一般在专门的"应收票据"账户中进行核算。应收票据是由付款人或受款人签发的书面文件,由付款人接受并在到期时无条件支付。

商业承兑汇票和银行承兑汇票的定义

商业承兑汇票由银行以外的付款人承兑,这就决定了商业承兑汇票的流通能力要低于银行承兑汇票,因为收款人或持票人要承担票据被承兑前付款人不能支付到期款项的风险。银行承兑汇票,简称为银行汇票。它是由买方出具的票据,适用于买方的存款银行,并由银行审查和批准后接受。它保证在票据到期日无条件地支付给收款人或持票人一定的金额。

相关思维导图模板

树图思维导图提供 商业汇票到期收回如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 商业汇票到期收回如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55373ad590d6de83fa004ff7c3352080

树图思维导图提供 商业汇票到期时会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 商业汇票到期时会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7b5680917023e3d52342ffb54f748751

上海工商

上海工商