支付保证金如何编制会计分录?思维导图

企业在交易过程中购买商品时,为了确保交易的完成有时需要支付一定的保证金,一般计入其他应收款科目核算,相关的会计分录怎么写?

树图思维导图提供 支付保证金如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付保证金如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4013535a9e3b7176c5fbfb849f0314ac

思维导图大纲

支付保证金如何编制会计分录?思维导图模板大纲

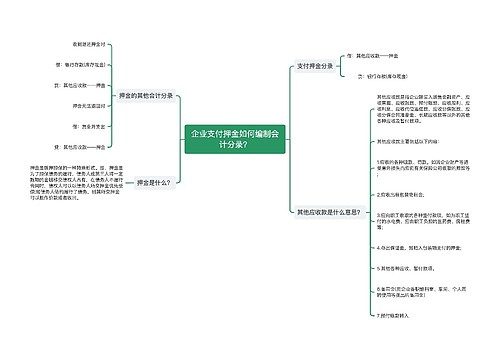

支付保证金的会计分录

借:其他应收款

贷:银行存款/库存现金

收到退还保证金时

借:银行存款/库存现金

贷:其他应收款

保证金无法退回时

借:营业外支出

贷:其他应收款

什么是其他应收款?

其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

其主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;存出保证金,如租入包装物支付的押金;其他各种应收、暂付款项。

营业外支出是什么?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。为此,要设置“营业外支出”账户对这部分内容进行核算。企业发生各项营业外支出时,记入这个账户的借方;期末结转损益时,从贷方转入“本年利润”账户的借方,结转后该账户无余额。

库存现金是什么?

库存现金是指存放于企业财会部门、由出纳人员经管的货币。库存现金是企业流动性最强的资产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督现金使用的合法性与合理性。

相关思维导图模板

树图思维导图提供 个人往来款会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 个人往来款会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e7b7c21812f8457c46e298a26dfa2af3

树图思维导图提供 企业支付押金如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付押金如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cf55bf93f5b6d2861a880a4481091e37

上海工商

上海工商