固定资产清理如何编制会计分录?思维导图

企业在经营过程中对于持有的固定资产,当闲置时会将其清理出去,可以通过资产处置损益等科目处理,相关的会计分录怎么做?

树图思维导图提供 固定资产清理如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清理如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:478e080da4658410f24e411e4df6ab06

思维导图大纲

固定资产清理如何编制会计分录?思维导图模板大纲

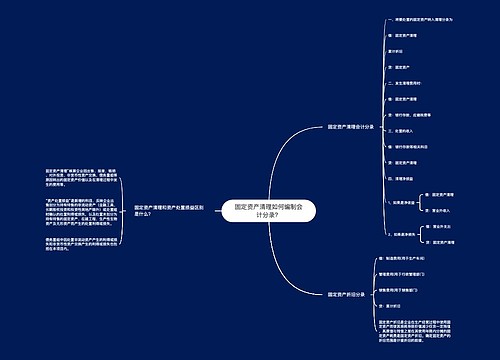

固定资产清理的会计分录

1、将固定资产(账面价值)转入固定资产清理

借:固定资产清理

累计折旧

固定资产减值准备(有的话)

贷:固定资产

2、发生的清理费用等

借:固定资产清理

应交税费——应交增值税(进项税额)

贷:银行存款

3、收回出售固定资产的价款、残料价值和变价收入等

(1)收回出售固定资产的价款、税款

借:银行存款

贷:固定资产清理

应交税费——应交增值税(销项税额)

(2)残料入库

借:原材料

贷:固定资产清理

4、保险或过失人赔偿的处理

借:其他应收款

贷:固定资产清理

5、清理净损益的处理

因固定资产已丧失使用功能或因自然灾害发生毁损等原因而报废清理产生的利得或损失应计入营业外收支。

净损失

借:营业外支出—处置非流动资产损失(正常原因)

营业外支出——非常损失(非正常原因)

贷:固定资产清理

净收益

借:固定资产清理

贷:营业外收入——非流动资产处置利得

因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益。

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

资产处置损益是什么?

资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。

相关思维导图模板

树图思维导图提供 固定资产清理如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清理如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4fef6c92bac704eaab0d4be1e934839a

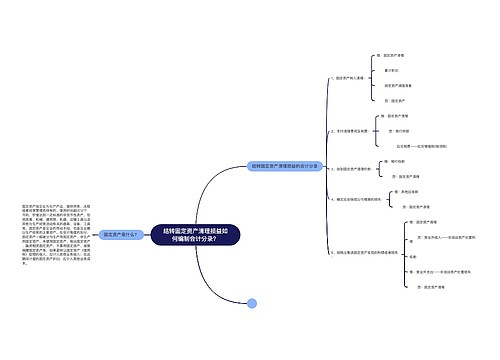

树图思维导图提供 结转固定资产清理损益如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转固定资产清理损益如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0770efc2f3ab45537e1c6cfd3bf169d9

上海工商

上海工商