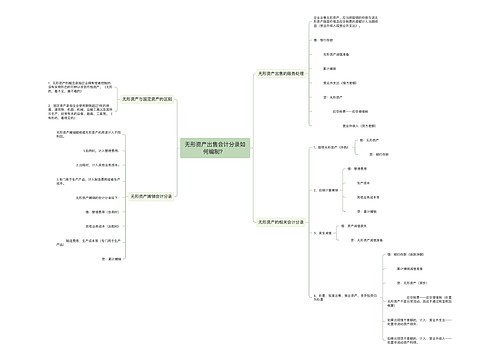

报废机器设备会计分录如何编制?思维导图

企业经营管理过程中,总会有设备报废,报废也是需要财务人员进行账务处理的,那么报废机器设备的会计分录该怎么做?

树图思维导图提供 报废机器设备会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 报废机器设备会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:488dff462a9393e1569e28631b10913a

思维导图大纲

报废机器设备会计分录如何编制?思维导图模板大纲

报废机器设备会计分录

报废机器设备的会计分录一般要根据不同的情况区别处理,具体如下:

一、如果是按出售固定资产处理,那么其具体的会计分录如下:

1、固定资产转入清理时:

(1)按固定资产账面价值,借记“固定资产清理”科目。

(2)按已计提的累计折旧,借记“累计折旧”科目。

(3)按已计提的减值准备,借记“固定资产减值准备”科目。

(4)按固定资产账面余额,贷记“固定资产”科目。

2、发生的清理费用时,其具体的会计分录如下:

借:固定资产清理

贷:银行存款、应交税费

二、如果是按出售收入和残料等进行处理,具体情况如下:

企业收回出售固定资产的价款、残料价值和变价收入等,应冲减清理支出,按实际收到的出售价款以及残料变价收入等:

借:银行存款、原材料

贷:固定资产清理

三、如果是按保险赔偿进行处理,具体的情况如下:

企业计算或收到的应由保险公司或过失人赔偿的损失,应冲减清理支出:

借:其他应收款、银行存款

贷:固定资产清理

四、如果是按清理净损益进行处理,具体的情况如下:

1、固定资产清理完成后的净损失,属于生产经营期间正常的处理损失:

借:营业外支出——处置非流动资产损失

贷:固定资产清理

2、属于生产经营期间由于自然灾害等非正常原因造成的,

借:营业外支出——非常损失

贷:固定资产清理

3、固定资产清理完成后的净收益,

借:固定资产清理

贷:营业外收入

固定资产清理损失可以在税前扣除。

相关思维导图模板

树图思维导图提供 生产车间领用低值易耗品的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 生产车间领用低值易耗品的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a60b6f9a316863e249623fc6db2a3ed0

树图思维导图提供 无形资产出售会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产出售会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d74087b756d447fe4291107d69fdf566

上海工商

上海工商