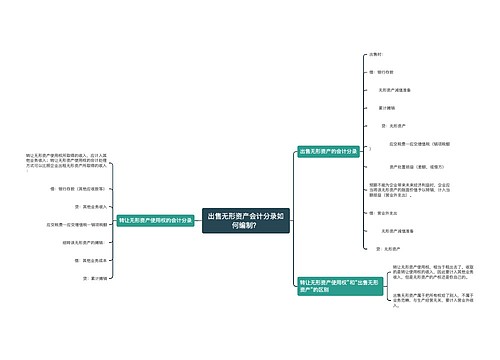

无形资产出售会计分录如何编制? 思维导图

企业出售无形资产是无形资产所有权转让的主要形式,企业不再保留无形资产的所有权,也不再拥有使用与处置的权利。出售无形资产时,会计分录如何编制?

树图思维导图提供 无形资产出售会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产出售会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d74087b756d447fe4291107d69fdf566

思维导图大纲

无形资产出售会计分录如何编制? 思维导图模板大纲

无形资产出售的账务处理

企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。

借:银行存款

无形资产减值准备

累计摊销

营业外支出(借方差额)

贷:无形资产

应交税费——应交增值税

营业外收入(贷方差额)

无形资产与固定资产的区别

1、无形资产的概念是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。(无形的,看不见,摸不着的)

2、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。(有形的,看得见的)

无形资产的相关会计分录

1、取得无形资产(外购)

借:无形资产

贷:银行存款

2、后续计量摊销

借:管理费用

生产成本

其他业务成本等

贷:累计摊销

3、发生减值

借:资产减值损失

贷:无形资产减值准备

4、处置、报废出售、换出资产,多外投资归为处置

借:银行存款(收款净额)

累计摊销减值准备

贷:无形资产(原价)

应交税费——应交增值税(处置无形资产不是日常活动,因此不通过税金附加核算)

如果出现借方差额的,计入:营业外支出——处置非流动资产损失;

如果出现贷方差额的,计入:营业外收入——处置非流动资产利得。

无形资产摊销会计分录

无形资产摊销额根据无形资产的用途计入不同科目。

1.自用时,计入管理费用;

2.出租时,计入其他业务成本;

3.专门用于生产产品,计入制造费用或者生产成本。

无形资产摊销的会计分录如下:

借:管理费用(自用时)

其他业务成本(出租时)

制造费用、生产成本等(专门用于生产产品)

贷:累计摊销

相关思维导图模板

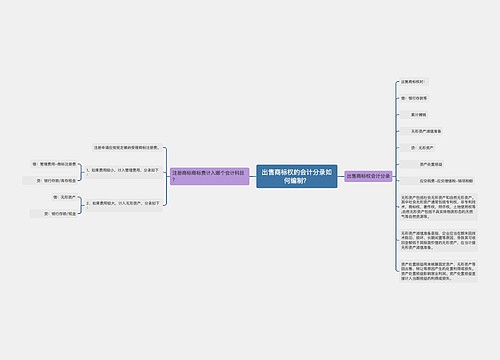

树图思维导图提供 出售无形资产会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 出售无形资产会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9554fad1cd736bbf4bd03023031e8860

树图思维导图提供 出售商标权的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 出售商标权的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd3b39e952aeacc9c4a63bbac6047588

上海工商

上海工商