计提长期借款利息会计分录如何编制?思维导图

长期借款是企业向银行或者其他金融机构借入的期限在一年以上的借款,计提长期借款利息时,应如何写会计分录?

树图思维导图提供 计提长期借款利息会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提长期借款利息会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f9e224c35471c0185158c9916825903

思维导图大纲

计提长期借款利息会计分录如何编制?思维导图模板大纲

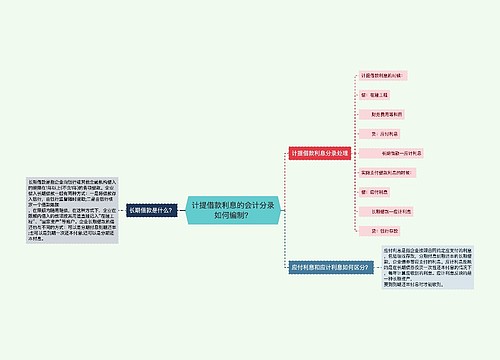

计提长期借款利息会计分录

资产负债表日计提利息时

借:在建工程、制造费用、财务费用、研发支出等

贷:应付利息

1、企业借入长期借款时

借:银行存款

贷:长期借款——本金

2、企业归还长期借款

借:长期借款——本金

长期借款——应计利息

贷:银行存款

同时,应转销该项长期借款的溢折价和交易费用的金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);转销的溢价余额,做相反的会计分录。

企业借入长期借款,应按实际收到的现金净额,借记“银行存款”科目,贷记“长期借款(本金)”科目,按其差额,借记“长期借款(利息调整)”科目。

什么是长期借款?

长期借款是项目投资的主要资金来源之一。企业应设置“长期借款”账户来反映企业的各种长期借款。该账户属于负债类科目,借方登记还本付息的数额,贷方登记借入的款项及计提的利息。期末余额在贷方,表示还没有偿还的长期借款。长期借款一般有两种借入方式,一是自己将借款存入银行,需要用的时候提取出来;二是由银行核定一个借款数额,在这个数额内随用随借。长期借款有分期付息到期还本、一次还本付息、分期还本付息三种还款方式。

相关思维导图模板

树图思维导图提供 计提借款利息的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提借款利息的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1f44163afb0f2da159a2a526a9dc3db

树图思维导图提供 计提专门借款资本化利息会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提专门借款资本化利息会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc330bfd9fbe13dabd6e61d8ddf32579

上海工商

上海工商